その4 申告書作成とチェックポイント(扶養控除等申告書)

| 令和3年の年末調整 手続の電子化に向けて |

|---|

| その1 昨年と比べて変わった点 1 年末調整手続の電子化に向けた環境整備等 2 税務関係書類における押印義務の見直し 3 各種申告書を電磁的方法により提出する場合の事前承認の不要化 4 e-Taxによる申請等の拡充 5 新型コロナウイルス感染症に関連する所得税FAQの追加 6 負担すべき割合が記載された控除証明書を添付する場合の当該記載の省略 7 ベビーシッター利用料等に充てる助成金品の非課税措置 |

| その2 年末調整手続の電子化について 1 年末調整手続の電子化とは 2 年末調整手続が電子化された場合の手順 3 年末調整関係書類の電子データによる提供の対象となる書類 4 年末調整手続の電子化に向けての勤務先における準備 5 電子化についての実施方法の検討 6 源泉徴収票等の電磁的方法による提供 |

| その3 給与の源泉徴収と年末調整 1 「居住者」及び「非居住者」の区分と源泉徴収 2 毎月の源泉徴収 3 年末調整とは 4 年末調整の対象となる人ならない人 5 年末調整を行う時 6 非居住者である親族について扶養控除等の適用を受ける場合 |

| その4 申告書作成とチェックポイント(扶養控除等申告書) 1 各種控除を受けるために必要な申告書 2 扶養控除等(異動)申告書の提出の有無 3 内容の確認(扶養親族、控除対象配偶者、障害者、ひとり親、寡婦、勤労学生ほか) |

| その5 申告書作成とチェックポイント(基礎控除申告書等) 1 基礎控除申告書 2 配偶者等控除申告書 3 所得金額調整控除申告書 |

| その6 申告書作成とチェックポイント(保険料控除申告書) 1 生命保険料控除額の記入と内容の確認等 (1)生命保険料控除の概要 (2)生命保険料控除額の記入とチェックポイント 2 地震保険料控除額等の記入と内容の確認等 (1)地震保険料控除等の概要 (2)地震保険料控除額等の記入とチェックポイント |

| その7 申告書作成とチェックポイント(住宅借入金等特別控除申告書) 1 受理に当たって 2 申告書への記入方法 3 内容の確認とチェックポイント |

| その8 その他の留意点 1 年末調整の対象給与と徴収税額の集計に当たっての注意事項 2 過納額の還付と不足額の徴収 3 年末調整後に給与の追加払や扶養親族等の異動があった場合の再調整 4 令和3年分の法定調書を提出する際の留意事項 |

1 各種控除を受けるために必要な申告書

年末調整において、各種の控除を受けるために必要な申告書とその申告書を提出することにより受けられる控除は、次表のとおりです。

|

申告書 |

控除 |

|---|---|

|

1 令和3年分 扶養控除等申告書 |

扶養控除、障害者控除、寡婦控除、ひとり親控除、勤労学生控除 |

|

2 令和3年分 基礎控除申告書 |

基礎控除 |

|

3 令和3年分 配偶者控除等申告書 |

配偶者控除、配偶者特別控除 |

|

4 令和3年分 所得金額調整控除申告書 |

所得金額調整控除 |

|

5 令和3年分 保険料控除申告書 |

生命保険料控除、地震保険料控除、社会保険料控除(申告分)、小規模企業共済等掛金控除(申告分) |

|

6 令和3年分 (特定増改築等)住宅借入金等特別控除申告書 |

(特定増改築等)住宅借入金等特別控除 |

(注)

1 上記1から5までの様式については、国税庁ホームページに掲載されています(上記2から4までの様式については、3様式の兼用様式となっています。)。上記6の申告書については、控除を受けることとなる各年分のものを一括して税務署から所得者本人に送付されています。

2 給与支払者が、受給者から上記1から6までの申告書に記載すべき事項に関し電磁的提供を受けるための必要な措置を講じる等の一定の要件を満たしている場合(※)には、その受給者は、書面による申告書の提出に代えて、電磁的方法により申告書に記載すべき事項の提供を行うことができます。

※ 令和3年4月1日以前に電磁的提供を受けようとする場合には、所轄税務署長の承認が必要でしたが、令和3年4月1日以後は承認が不要となりました。

2 扶養控除等(異動)申告書の提出の有無

本年中に次のような事情があった人から、異動申告が行われているか確認してください。

① 控除対象扶養親族の就職、結婚等により控除対象扶養親族の数が減少したこと。

② 本人が障害者、寡婦、ひとり親又は勤労学生に該当することとなったこと。

③ 同一生計配偶者や扶養親族が障害者に該当することとなったこと。

【チェックポイント】

□ 扶養控除等申告書を提出できる人で、提出漏れとなっている人はいませんか。

□ 本年中に控除対象扶養親族等に異動があった人について、扶養控除等異動申告書が提出されていますか。

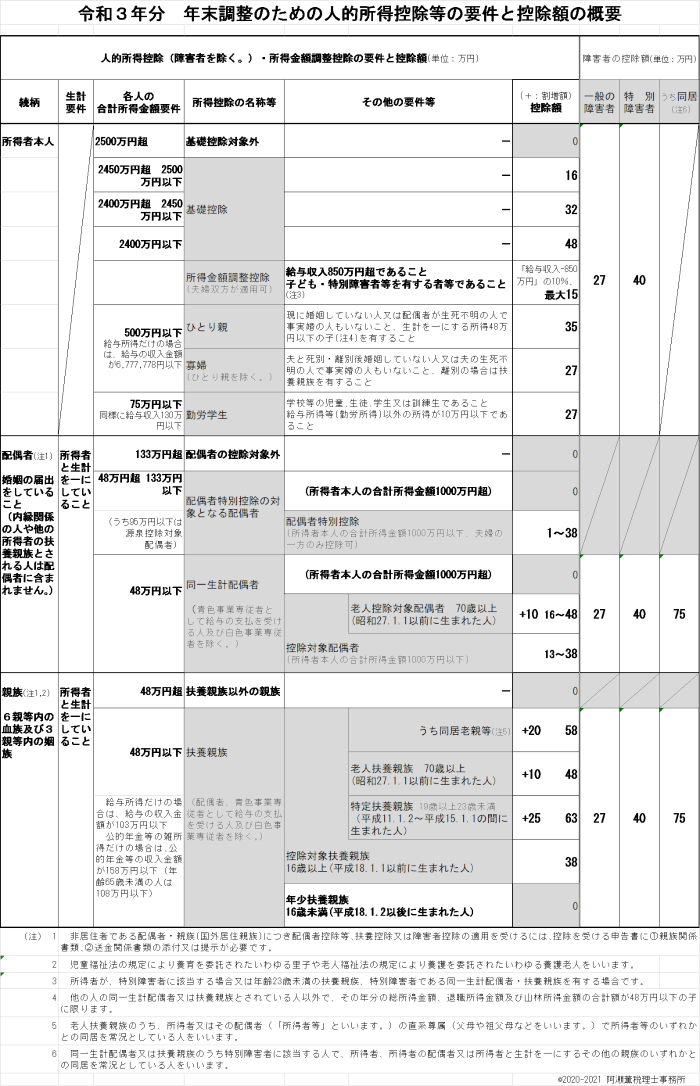

3 内容の確認(扶養親族、控除対象配偶者、障害者、ひとり親、寡婦、勤労学生ほか)

申告された控除対象扶養親族や障害者などが控除の対象となるかどうかを確認します。

控除対象扶養親族や障害者などに該当するかどうかは、年末調整を行う日の現況により判定しますが、その判定の要素となる①合計所得金額は、年末調整を行う日の現況により見積もった本年1月1日から12月31日までの合計所得金額により、②年齢は、本年12月31日(所得者本人やその親族が年の中途で死亡した場合や、所得者本人が年の中途で出国して非居住者となる場合には、その死亡又は出国の時)の現況により判定します。

(1)扶養親族

「扶養親族」=「控除対象扶養親族」+「年少扶養親族」

したがって、「年少扶養親族」は、「控除対象扶養親族」に含まれず、扶養控除を受けることはできません。

ただし、「年少扶養親族」が「障害者」に該当する場合には、障害者控除を受けることができます。

(2)控除対象配偶者

「控除対象配偶者」は、所得者本人の合計所得金額が1,000万円以下の場合の「同一生計配偶者」です。

したがって、所得者本人の合計所得金額が1,000万円超の場合は、「控除対象配偶者」に該当せず、配偶者控除を受けることはできません。

ただし、「同一生計配偶者」が「障害者」に該当する場合には、障害者控除を受けることができます。

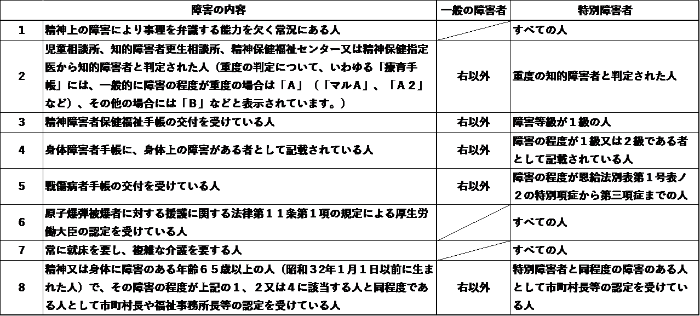

(3)障害者(特別障害者)

(注意事項)

① 現に身体障害者手帳や戦傷病者手帳の交付を受けていない人であっても、これらの手帳の交付を申請中の人やこの申請をするために必要な医師の診断書の交付を受けている人で、年末調整の時点において明らかにこれらの手帳の交付が受けられる程度の障害があると認められる人は、障害者(又は特別障害者)に該当するものとして取り扱われます。

② 申告された特別障害者である同一生計配偶者又は扶養親族については、同居特別障害者に該当するかどうかを所得者本人に確認し、控除漏れのないように注意してください。

(4)ひとり親

所得者本人が現に婚姻をしていない人又は配偶者の生死の明らかでない人で、次のア~ウのいずれにも該当する人をいいます。

ア その人と生計を一にする子(他の人の同一生計配偶者又は扶養親族とされている人を除き、その年分の総所得金額、退職所得金額及び山林所得金額の合計額が48万円以下の子に限ります。)を有すること。

イ 合計所得金額が500万円以下であること。

ウ その人と事実上婚姻関係と同様の事情にあると認められる人がいないこと。

(注意事項)

「その人と事実上婚姻関係と同様の事情にあると認められる人」とは、次の人をいいます。

① その人が住民票に世帯主と記載されている人である場合には、その人と同一の世帯に属する人の住民票に世帯主との続柄が世帯主の未届の夫又は未届の妻である旨その他の世帯主と事実上婚姻関係と同様の事情にあると認められる続柄である旨の記載がされた人

② その人が住民票に世帯主と記載されている人でない場合には、その人の住民票に世帯主との続柄が世帯主の未届の夫又は未届の妻である旨その他の世帯主と事実上婚姻関係と同様の事情にあると認められる続柄である旨の記載がされているときのその世帯主

(5)寡婦

所得者本人が次のア、イのいずれかに該当する人をいいます(ひとり親に該当する人を除きます。)。

ア 夫と離婚した後婚姻をしていない人で、次の①~③のいずれにも該当する人

① 扶養親族を有すること。

② 合計所得金額が500万円以下であること。

③ その人と事実上婚姻関係と同様の事情にあると認められる人がいないこと。

イ 夫と死別した後婚姻をしていない人又は夫の生死の明らかでない人で、次の①及び②のいずれにも該当する人

① 合計所得金額が500万円以下であること。

② その人と事実上婚姻関係と同様の事情にあると認められる人がいないこと。

(6)勤労学生

所得者本人が、次のア~ウのいずれにも該当する人をいいます。

ア 一定の学校等の児童、生徒、学生又は訓練生であること。

イ 合計所得金額が75万円以下であること。

ウ 合計所得金額のうち給与所得等以外の所得金額が10万円以下であること。

(注)「給与所得等」とは、自分の勤労に基づいて得た事業所得、給与所得、退職所得又は雑所得をいいます。

【チェックポイント】

□ 控除対象扶養親族、障害者控除の対象となる同一生計配偶者の合計所得金額は48万円以下となっていますか。

□ 特定扶養親族、老人扶養親族等の判定は正しく行われていますか。

□ 控除対象扶養親族の年齢は16歳以上(平成18年1月1日以前生)となっていますか。

□ 控除対象扶養親族、障害者控除の対象となる同一生計配偶者が所得者本人と別居している場合、その所得者が控除対象扶養親族等に常に生活費等の送金を行うなど、生計を一にする事実がありますか。

□ 寡婦、ひとり親の判定は正しく行われていますか。

□ 控除対象者が国外居住親族である場合、親族関係書類及び送金関係書類の提出又は提示を受けましたか。

―――<今年の年末調整は面倒な手作業からパソコン・スマホ完結へ>―――

色々と手間のかかる年末調整業務、、、膨大な入力・確認作業を無くしましょう

>>>年末調整のお悩み解決はこちら