無形資産取引に対する移転価格分析のアプローチ

無形資産に係る移転価格の問題は、OECDで行われたBEPSプロジェクトにおいて議論された最重要テーマの一つです。この成果を受け、日本でも平成31(令和元)年税制改正において、移転価格取引の対象となる無形資産が明確化されました。すなわち当該無形資産取引についても、他の取引と同様課税額の算定が必要になります。

1 移転価格分析アプローチの全体像

無形資産に限らず、移転価格分析のポイントは以下の2段階に分かれています。

[第1段階]関連者間取引の正確な描写を行うプロセス

[第2段階]関連者間取引と非関連者間取引との比較を行うプロセス

また、第2段階のプロセスは「比較可能性分析」につながるプロセスであり、以下5つの要素を考慮して行います。

① 取引の契約条件

② 取引の各当事者が使用する資産及び引き受けるリスクを踏まえた各当事者が果たす機能

(機能リスク)

③ 譲渡される資産や提供される役務の特徴

④ 当事者及び当事者が活動する市場の経済状況

⑤ 当事者が採用する事業戦略

2 無形資産取引に対するアプローチ

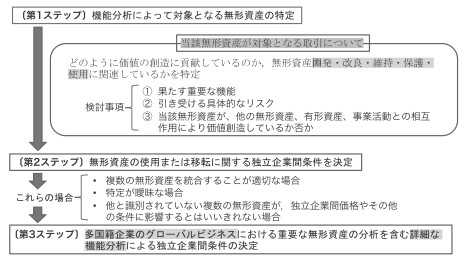

OESDガイドラインでは、無形資産取引への分析アプローチを大きく3つのステップに分けています。

・第1ステップ 無形資産の特定

・第2ステップ 独立企業条件の決定

・第3ステップ グローバルビジネスにおける分析

これは、上記1の全体像を踏まえたもので、下図のとおりです。

こうして確認・把握された事実から、非核法を用いることができると判断できるケースでは「独立価格比準法(CUP法)」が最も適した方法となるでしょう。また、国外関連取引の両当事者に重要な無形資産が認められるケースや、各関連者によるユニークで価値ある貢献などがあるケースでは「寄与度利益分割法」あるいは「残余利益分割法」を用いることが検討されるでしょう。そして、検討している無形資産が固有の特性を有し、かつ、高い付加価値を創出するために利用される無形資産である場合には、DCF法などを採用してその対価を算定することになります。