第3回「経審の評点アップにつながる実践的な決算書アドバイス」

1. 会社の対外的な信頼アップに寄与する経営事項審査の評点

ご存じのとおり、公共工事に入札する建設会社にとっては、経営事項審査が必要不可欠となります。たとえ公共事業への入札を検討していなくても、元請けから経審を受けてほしいと要望される場合もあり、会社の対外的な信頼アップのためにも経営事項審査が役立つ場面も出てくると思います。

私は、中小建設業経営の補佐役として、これまで数多くの建設会社の利益改善のお手伝いをしてきましたが、これまでにお会いした建設業経営者は、ほぼ例外なく、総合評点をアップして会社の評価をできるだけ上げたいという悩みを抱えておられました。また、かくいう私もかつて建設会社の経理部長として勤務していた頃に、経営事項審査の考え方をかなり詳しく勉強して、自社のために評価を少しでも上げるべく、試行錯誤をしながら様々な工夫をしておりました。

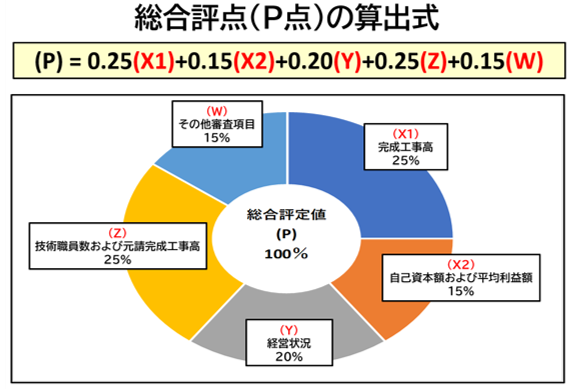

経審は、大きく分けて、「経営規模(X)、技術力(Z)、社会性等(W)を審査する経営規模等評価」と、「外部の第三者機関が財務諸表をベースに経営状況(Y)の審査を行う経営状況分析」の2つの側面から、最終的に総合評点(P点)が導き出されます。社会情勢の変化などを踏まえて、経審の評点項目はたびたび改正されてきましたので、今回のコラムは、平成30年基準にもとづいて、まずはX・Z・Wの項目をさらっと解説した後に、Yの項目にフォーカスして建設会社の経営者が関心を寄せる評点アップのための実践的なノウハウを、私の実体験を踏まえてご紹介したいと思います(※)。

(※)本コラムで使用した参考文献:経営コンサルタント百合岡事務所『建設業経営事項審査制度の実務と究極的評点アップ対策』(日本法令)

2. 経審の総合評点(P点)を算出する第1の柱「X・Z・W」

(1)完成工事高など経営規模の大きさを重視する「X1」「X2」

評点の25%を占めるX1は「完成工事高の大きさ」で評点が算出されます。具体的には、審査基準日の直前2年または3年の平均完成工事高が採用されることになります。

平成20年の改正までは、なんと全体の35%を占めておりましたが、現在は、25%に下方修正されたとはいえ、会社規模や完成工事高が重視される考え方は今もなお根強いかと思います。

実際、大昔の話になりますが、地方の建設会社さんのご支援をさせて頂いた時に、いわゆる「廻し売上」という実態を現場で垣間見たことがございます。これは、A業者が受注した工事にB業者が下請に入る一方で、B業者が受注した工事にA業者が下請に入ることによって、A業者とB業者の間で発生した工事代金を同額相殺して、お互いに利益は0で完成工事高の積上げを図るというやり方です。こうした例に象徴されるように、完成工事高を重視している経営者がいかに多いかということがお分かりいただけると思います。

また、別の事例をご紹介しますと、機械設備の設置工事を含めた契約をしていた会社さんに対して、機械商品代金を「兼業売上」ではなく「設置工事費込みの完成工事高」に変更してはどうかとアドバイスしたところ、この会社の経営者は完成工事高をアップさせることができたことに大変満足されていました。

次に、「自己資本額および平均利益額」を表すX2についてです。こちらは、平成20年の改正で10%から15%に引上げられましたので、経審の中では重視されている項目だと言えます。自己資本額は財務諸表上の「純資産合計」の絶対額で評価されます。平均利益額は「利払前税引前償却前利益」とも呼ばれ、2年平均が評価対象になり、「営業利益+減価償却費を足し戻した額」で計算されます。

当然ながら、自己資本や営業利益が大きければ大きいほど会社の評価は高くなります。利益額は景気や競合相手など外部環境に大きく左右される面もありますが、私がかつて行ったアドバイスの中に、解体工事業や鉄筋工事業で鉄屑等の売却時の処理を「雑収入」から「兼業売上高」へ変更して営業利益をアップさせた事例があるとおり、自社の取り組みだけで改善することができる場合もあります。また、自己資本額についても、返済予定のない役員借入金を「資本金の増資」に変更した事例がありますので、工夫次第で評点アップは可能かと思います。

(2)自社の持つ技術力や元請としてのマネジメント力を測る「Z」

次は、「技術職員数および元請完成工事高」が評点の対象となるZの項目です。同じく平成20年の改正で20%から25%にウエイトが引き上げられました。「技術職員数」については、私の専門外ですので詳細は省きますが、Zの項目の中でも80%を占めていますので、当然ながら技術職員数が多ければ多いほど評点はアップします。私の顧問先の事例をご紹介しますと、事務所内に、縦軸に社員氏名、横軸に取得した資格名の一覧表を記載した大きなペーパーが掲示されています。社員が何らかの資格を取得した場合、資格欄には花丸シールを貼ることにしていて、アナログなやり方ですがモチベーションを上げる工夫が行われていますし、社内で受験対策の勉強会が開催されたり、資格取得支援制度や資格手当制度等を整備して技術職員数を増やすための支援措置を取り入れていらっしゃいます。資格を取得すれば将来転職を考える時や自営独立時には有利になりますので、私は若い社員さんに「資格の勉強は会社のためではなく、自分自身のために会社を利用して頑張って勉強して下さい」とよく言っております。

もう一つの「元請完成工事高」は、官公庁または民間の発注者から直接受注した完成工事高を示すものです。X1と同様に、審査基準日の直前2年または3年平均で計算され、公共工事の元請として求められるマネジメント能力がどれくらいあるのかを測定されます。

Zの項目は、短期的な改善は厳しいかと思いますが、先ほどお話したような、技術職員数と所有資格のより上位の資格取得(2級→1級)を目指すような社内環境やモチベーションを上げる施策を整備することが重要となります。また、中小建設業経営の補佐役の立場から、私は、下請受注から脱却して元請受注ができる社内体制に強化していくことが極めて大事だと思います。1年や2年で劇的に改善することは難しいですが、粗利益アップの観点から見ても、価格支配権の小さい下請工事ではなく、発注者と直接契約する形で価格支配権を持った元請受注ができるような体制整備を実施していくことが不可欠となります。

(3)法令遵守や労働福祉など自社の社会的貢献度を評価する「W」

評点の15%のウェイトを占めるWは、会社の社会性等を9つのポイントで評価する項目です。

ポイントごとに簡単にご紹介しますと、W1は社会保険の加入状況や退職金制度や上乗せ労災保険の加入等、W2は営業年数で、建設業許可を登録してからの営業年数が35年以上を上限に評点が付けられます。W3は防災協定への貢献の状況で、申請企業が官公庁との間で防災協定を締結している場合に加点されます。W4は法令遵守の状況で、過去に営業停止処分等を受けた場合に減点評価となります。W5は建設業の経理の状況で、「監査の受審状況」と「公認会計士等の数」が対象となりますが、一般的には社員が建設業経理事務士を取得することで加点されます。私も建設会社に勤務していた時代に取得しました。W6は研究開発の状況ですが、会計監査人設置会社のみが評価対象となりますので、大部分の中小建設会社は評価対象にはなりません。W7は建設機械の保有状況で、重機等の所有・リース台数に応じて加点されます。W8は国際標準化機構が定めた規格による登録状況で、ISO9001やISO14001の登録によって加点されます。W9は若年の技術者及び技能労働者の育成及び確保の状況で、満35歳未満の若年技術者の人数と技術職員名簿の比率によって加点されます。

以上のとおり、建設業の社会的な責任等を様々な角度から評価するWの項目については、会社が目指す方向を考えながら無理のないように推し進めることが必要となりますが、とりわけ社会保険の加入と建設業退職金共済制度加入はマストとなります。

3. Y評点アップにつながる決算書アドバイス

最後に、外部の第三者機関が審査する「経営状況」(Y評点)についてです。直前2年分の財務諸表等を添付した経営状況分析申請書を登録分析状況機関に提出することで、後日、『経営状況分析結果通知書』が郵送されてきます。この分析結果は、下図のとおり、8つの分析指標と寄与度によって算出されることになります。

| 経営状況分析指標の一覧 | |||

|---|---|---|---|

| 分析指標 | 指標の意味合い | 数値の評価尺度 | 寄与度 |

| ①純支払利息比率 | 売上高に対する純粋な支払利息の割合を見る比率 | 低い方が良い | 29.9% |

| ②負債回転期間 | 負債総額が月商の何ヵ月分に相当するかを見る比率 | 低い方が良い | 11.4% |

| ③総資本売上総利益率 | 投下した総資本に対する売上総利益の状況を示す比率 | 高い方が良い | 21.4% |

| ④売上高経常利益率 | 企業の経常的経営活動による収益力を示す比率 | 高い方が良い | 5.7% |

| ⑤自己資本対固定資産比率 | 設備投資などの固定資産がどの程度自己資本で調達されているかを見る比率 | 高い方が良い | 6.8% |

| ⑥自己資本比率 | 総資本に対する自己資本の蓄積度合いを示す比率 | 高い方が良い | 14.6% |

| ⑦営業キャッシュフロー | 企業の営業活動により生じたキャッシュの増減を見る比率 | 高い方が良い | 5.7% |

| ⑧利益剰余金 | 企業の営業活動により蓄積された利益のストックを見る比率 | 高い方が良い | 4.4% |

これまで、多くの中小建設会社の決算書を拝見してきましたが、実際、勘定科目をほんの少し改善したり、経審を意識した決算対策などを行っていれば評点はもっとアップするのに、、、と思われる「残念な決算書」が結構見受けられます。

経審の評点が高くなるために私が実際に行った決算書アドバイスを踏まえて、重要と思われるポイントをいくつかご紹介します。税理士先生から見れば、会計処理の原則に反する部分もあるかもしれませんが、顧問先の建設会社にとってのメリットを第一に考えた上でのお話だということを勘案いただき、その点はご容赦いただければと思います。

<アドバイス例1>

支払利息の科目に手形割引損や信用保証料が含まれる決算書は、分析指標「①純支払利息比率」が本来より悪く評価されてしまいます。

<アドバイス例2>

当座貸越・短期借入金など決算時だけでも預金相殺等を実施することによって、決算期に負債を一時的に減らします。これにより、分析指標②「負債回転期間」の数値を低くすることができます。

<アドバイス例3>

解体工事業や鉄筋工事業の場合、鉄屑などの有価物を売却したことで得られた収益を、「雑収入」ではなく「兼業売上高」に計上する。また、現場監督の人件費を、「売上原価」ではなく「販売管理費」で処理する。これらを行うことによって、売上総利益を増やし、分析指標「③総資本売上総利益率」の数値を高くすることができます。

<アドバイス例4>

同じ科目でも税理士先生によって「営業外収益・営業外費用」と「特別利益・特別損失」の表示場所が異なるケースをしばしば見かけますが、評点アップという建設会社にとってのメリットを考えて、「税引前利益よりも経常利益を多くする」ということを心掛けることで、分析指標「④売上高経常利益率」が高くなるようにすることが大切かと思います。

<アドバイス例5>

役員借入金で返済不可または返済予定のない金額を「資本金」に振替を行うことで、分析指標「⑤自己資本対固定資産比率」「⑥自己資本比率」の数値を改善することができます。また、純利益の継続的積み増しと長期的な利益の蓄積によって自己資本を充実させることの重要性を経営者にしっかり理解させることで、⑤と⑥に加えて、「⑧利益剰余金」の評価が高まるように指導していくことが重要かと思います。

Y評点は、X1やX2のような規模の大きい建設会社のほうが有利になるとは限らず、基本的には「収益性の向上」、「財務体質の改善」、「経営の安定・発展」など1社ごとの会社経営の根幹となる要素で構成されています。私は、これまで、中小建設業の粗利益アップをお手伝いするため、下記のような取り組みの導入・定着を実践してきました。

「未成工事支出金や未成工事受入金などを毎月しっかり把握して月次決算を実施する」

「完成工事の見える化を図って元請ごとの粗利益や担当者ごとの粗利益、部門ごとの粗利益管理を徹底する」

「固定費<粗利益の公式『(目標営業利益+固定費)=粗利益』を実現するために毎月チェツクする」

「未成工事の工期の把握から決算予測が成り立つ仕組みを作る」、等々。

こうした取り組みをしっかりと行っていくことで、Y評点のアップにとどまらず、会社の経営そのものも良くなると確信しています。

4. 建設業経営のコンサルティングノウハウを提供するSCCプラットフォーム

建設会社の経営力向上と事業成長を後押ししていくためにも、顧客第一主義の精神と建設業経営に精通したアドバイス力はますます重要になってくると思います。一般社団法人原価管理研究会(SCC)では、建設業経営に特化したコンサルティングノウハウ習得にご関心のある会計事務所の皆様に対して、月次決算コースや限界利益管理コースなどのEラーニングや、専門家による業界動向コラムを提供しております。ご入会は弊会お申込フォーム(https://scc-k.net/introduction/registration.html)から簡単にお手続きいただけます。ぜひ皆様のご入会をお待ちしています。