圧縮記帳の仕組み

圧縮記帳とは、税務上、本来は課税所得となる特定の利益について、一定の要件の下にその課税を繰り延べる制度をいいます。つまり、資産を譲渡等したことによって得た利益に見合う額を、取得した資産の取得価額から控除し(圧縮)、その圧縮した額を損金とすることによって結果的にその事業年度には利益が生じなかったようにすることです。

1 圧縮記帳の効果

圧縮記帳をすると、譲渡益だけが計上された場合と比較して、圧縮年度の所得は減少し税額が圧縮されます。しかし、取得した資産が減価償却資産の場合、圧縮後の小さくなった取得価額をもとに減価償却が行われるため、その後の事業年度では毎期計上する減価償却費が小さくなって所得が増え、税額も増加します。また非減価償却資産の場合にも、圧縮すると譲渡原価が小さくなり、圧縮記帳しない場合に比べて譲渡時の利益が多額に計上されます。

圧縮記帳が課税の繰延べといわれるのはこのような理由からです。

2 主な圧縮記帳の種類

A.法人税によるもの

①国庫補助金等で取得した固定資産等の圧縮記帳(法法42~44)

②工事負担金で取得した固定資産等の圧縮記帳(法法45)

③非出資組合が賦課金で取得した固定資産等の圧縮記帳(法法46)

④保険金等で取得した固定資産等の圧縮記帳(法法47~49)

⑤交換により取得した資産の圧縮記帳(法法50)

B.租税特別措置法によるもの

①収用等に伴い取得した資産の圧縮記帳(措法64、64の2 )

②換地処分等に伴い取得した資産の圧縮記帳(措法65)

③特定の資産の買換え等により取得した資産の圧縮記帳(措法65の7~65の9 )

④特定の交換分合により取得した土地等の圧縮記帳(措法65の10)

⑤平成21年及び平成22年に土地等の先行取得をした場合の課税の特例(措法66の2 )

3 圧縮記帳の共通要件

法人税法と租税特別措置法による圧縮記帳制度には次のような共通点がみられます。

|

経理方法 |

・損金経理直接減額方式(原則) (積立金方式の場合、圧縮損は損金経理されていないため、申告調整(別表四において減算)することにより損金の額に算入します。) |

|---|---|

| 棚卸資産の原則不適用 | 棚卸資産は通常回転期間が短く圧縮による課税繰延べの効果がないからです。 |

| 備忘価額の記帳 | 圧縮により帳簿価額がゼロになる場合でも備忘価額として1 円以上の金額を付します。 |

| 清算中法人の不適用 | 清算中の法人は残余財産の処分により清算をすすめているため課税の繰延べをする意味がないからです。 |

| 申告要件 | 圧縮額の損金算入あるいは特別勘定の損金算入は、原則として確定申告書の別表の記載があり、必要に応じた書類の添付がある場合に限り適用されます。 |

租税特別措置法の適用を受けた資産について、圧縮記帳制度を適用することは認められていますが、租税特別措置法の圧縮記帳制度を受けた資産については、原則として特別償却や税額控除などの特別措置の適用はありません(特別措置の重複適用は適当でないため)。

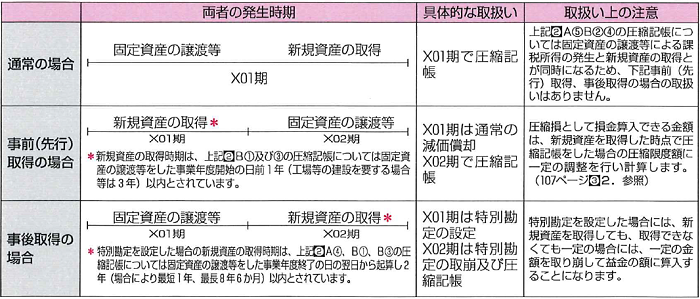

4 圧縮記帳の時期

圧縮記帳を行うには、固定資産の譲渡等による課税所得の発生と新規資産の取得が前提となります。また、これらの取引が同一事業年度に発生すれば、その事業年度で圧縮記帳を行えますが、必ずしも両者が同一事業年度に発生するとは限りません。そこで、両者の発生時期に応じて次のように取り扱います。

このコンテンツの内容は、令和元年6月30日現在の法令等によっています。