第2回「ステークホルダーからの評価を意識した決算書の作り方」

1. なぜ建設業にとって決算書評価が重要なのか?

私は中小建設業経営の補佐役として、これまで数多くの建設会社の利益改善のお手伝いをしてきました。仕事柄、建設業の決算書をこれまでにたくさん見せていただく機会がありましたが、経営者の多くが、決算書の詳細な内容についてはあまり興味を持たず、税理士先生にすべてお任せにしているという現実を垣間見てきました。

建設業の決算書は、言うまでもなく、公共工事の発注機関や金融機関など社外の様々なステークホルダーが評価するために用いるとても重要な資料となります。経営事項審査(いわゆるケイシン)の評点をはじめとして、銀行が融資の判断をする際に用いる「信用格付け(別名、スコアリングシート)」、信用保証協会による保証料率の計算や、信用リスクを調査する信用情報会社による企業評価など、決算書の内容はこれらステークホルダーの評価に多大な影響を及ぼすことになります。

同じ税金を納付するにしても、決算書の作り方によっては、こうした外部機関から高評価を得られる決算書もあれば、そうでない決算書もあるのが現実です。

今回のコラムでは、社長が株主を兼ねている中小建設会社の事例を紹介しながら、私が改善提案をさせていただいた実際の損益計算書の表示方法についてお話したいと思います。

2. <事例①>中小企業経営強化税制を活用して設備投資を行った土木工事業の決算書

1つ目の事例は、土木工事業を営む年商10億円の建設会社です。この会社は当期決算で最終的に利益が出ることを見込んで、顧問税理士さんからのアドバイスで、平成29年税制改正によって創設された「中小企業経営強化税制」を活用して3,000万円のブルドーザーを購入しました。

ご存じのとおり、「中小企業経営強化税制」は、安倍政権が中小企業の「攻めの投資」を促進するために生産性向上につながる設備投資を支援するために生まれた税制で、適用要件をすべて満たせば、取得価額の全額を「特別償却」として処理できるというメリットを享受できます。

通常でしたら、重機を購入した場合は償却資産となりますので、毎年、減価償却をしていく必要がありますが、この税制の適用を受けることによって、取得価額の全額を特別償却として経費に計上することができるようになります。

建設会社にしてみれば、儲かったときに将来のための「攻めの投資」が可能となりますし、さらに全額を経費として処理することができますので、この税理士さんは顧問先企業に対して非常に良いタイミングで価値ある提案をされたと思います。

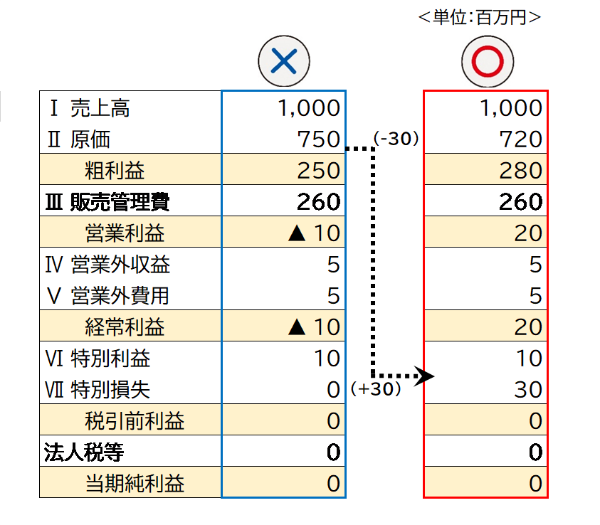

それでは、この重機購入について実際にどのような会計処理を行ったかを見てみましょう。下図の×のケースをご覧ください。通常でしたら、重機の減価償却は、工事原価のなかの固定的経費として計上されますので、3,000万円の特別償却費を原価として計上しました。この結果、重機1台分の金額がまるまる原価に加算されますので、粗利益は悪くなり、営業利益も1,000万円の赤字となってしまいました。

これに対して、私が提案したのが右側の〇のような処理方法です。今回のケースは特別償却となりますので、「原価」ではなく「特別損失」のほうに計上してはどうですか?とアドバイスしたのです。こうすることで、2億5,000万円だった粗利益は2億8,000万円に改善し、1,000万円だった経常損失は2,000万円の経常利益の表示に変わります。税引前利益は当然プラスマイナスゼロで変わりませんが、事業全体から経常的に得た儲けを示す経常利益が1,000万円の赤字よりも2,000万円の黒字の決算書のほうが、明らかに見栄えの印象だけでなく外部評価も変わってくると思います。

3. <事例②>工事売上以外に鉄屑売却益も重要な収入源となっている解体工事業の決算書

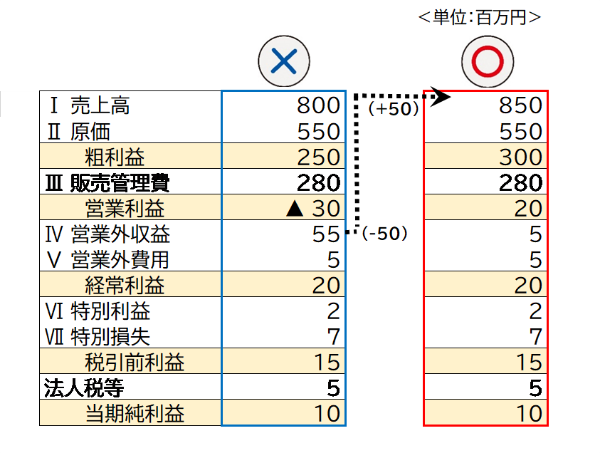

2つ目は、現場で鉄屑などの有価の資源がたくさん発生する解体工事業の事例です。年商8億円のこの会社は、鉄骨の建物解体から出た鉄屑を専門業者に買い取ってもらっており、年間5,000万円程の売却代金を営業外収益の雑収入として計上していました。その結果、決算書では、税引後利益が1,000万円の黒字でしたが、本業の儲けである営業利益は3,000万円の赤字となっていましたので、公共工事の発注機関や金融機関からマイナス評価を受けかねない決算内容となっていました。

そもそも、鉄屑の売却によって得た収入は、「工事から付随して得た売上」として解釈できますので、兼業売上高として計上すれば経営審査上も問題はありません。したがって、この会社の顧問税理士さんにお願いして、鉄屑売却代金を「売上」の表記に修正していただいたのが、右側の〇の処理方法です。鉄屑売却収入5,000万円を「兼業売上高」に計上したことで、売上8億5,000万円、売上原価5億5,000万円、粗利益3億円、販売管理費2億8,000万円となり、本業の利益である営業利益は3,000万円の赤字から2,000万円の黒字に変わりました。

経常利益だけ見れば同じ2,000万円でも、営業利益が2,000万円の決算書と、営業損失が3,000万円の決算書とでは第三者からの外部評価は大きく変わってくると思います。とくに、営業損失が表示された決算書は、本業が赤字で、営業外利益によって経常利益が何とかプラスになったと見られてしまいかねません。

税理士先生のなかには、税金の計算が重要で、営業利益はあまり重視されていないという方が見受けられますが、建設業の場合は、外部からの決算書評価が後々大きく影響してきますので、同じ税額ならば、見栄え良い決算書を作る先生のほうが建設会社にとっては頼り甲斐のある心強い先生と言えるのではないでしょうか。

4. 決算書の作り方次第で外部の評価は変わる

今回のコラムでは、中小建設業を事例にして、外部ステークホルダーからの評価が高くなる決算書の作り方についてご紹介しました。建設業の決算書は、国や自治体による経営事項審査をはじめ、金融機関の信用格付けや保証協会の保証料率など、様々なステークホルダーからの評価結果に影響を及ぼしてきますので、最終的に支払う税金が同じだとすると、少しの工夫をすることで、より上位の粗利益・営業利益・経常利益などの数字を大きくするほうが、外部評価という観点からはとても大事になってくると思います。

もちろん、決算書を作る税理士さんによっては考え方や意見がばらつくところではありますが、先ほどご紹介した解体工事業の経営者は、顧問税理士さんと相談して、実際に毎年かなりの額が発生していた鉄屑売却収入を、「雑収入」ではなく「兼業売上高」に計上したことによって、本業の利益、経常利益、税引後利益のすべてが黒字決算となり、結果的にメインバンクからの評価も高くなりました。

5. 建設業経営のコンサルティングノウハウを提供するSCCプラットフォーム

建設業は特殊な業界ですが、近年、勉強熱心で経営改善の意欲がとても高い中小建設業の若手経営者が増えてきていると実感します。こうした意欲的な建設会社の経営力向上と事業成長を後押ししていくためにも、顧客第一主義の精神と建設業経営に精通したアドバイス力はますます重要になってくると思います。一般社団法人原価管理研究会(SCC)では、建設業経営に特化したコンサルティングノウハウ習得にご関心のある会計事務所の皆様に対してEラーニング等を提供しております。ご入会は弊会お申込フォーム(https://scc-k.net/introduction/registration.html)から簡単にお手続きいただけます。ぜひ皆様のご入会をお待ちしています。