なぜ、生産性向上を願う多くの事務所が、ITツール導入で失敗するのか? ~陥りやすい「業務効率化」の落とし穴と目指すべき姿~

業務効率化が大きなテーマとなっている会計業界。しかしながら、単なる会計ソフトや各種ITツールを導入するだけで、効率化・合理化が図れると勘違いしていないだろうか。それを本当に実現したいのであれば、「ITツール導入ありきではなく、導入前の準備が重要である」、と指摘するのは会計事務所への業績向上支援や働き方改革を提唱する(株)ココペリ(東京・千代田区)執行役員の金丸文俊氏だ。生産性向上に向けた取組みポイントを解説してもらった。

「急がば回れ」手段が目的化する落とし穴を回避せよ

今、「生産性向上」は向き合わざるを得ないテーマだと言える。実際、外部環境を見ると、昨今の人材不足から、「働き方改革」というキーワードをメディアで見ない日は無いと言っても過言ではないぐらい、社会全体で「生産性向上」は大きな課題となっている。

そのような社会的な課題解決に向けて、最新テクノロジーであるAIやRPA(ロボットによる業務自動化)を含め、会計事務所で活用できそうな様々なITツールが登場してきた。

だが、ITツールの導入・活用に際して、以下のような経験や思い当たることはないだろうか?

|

・事務所のためだと思って導入したITツールが、現場から猛反発を受けた。 ・いつの間にか、使われなくなってしまったITツールがある。 ・本来の使い方が出来ず、一部の機能しか使っていない。 ・もう、うちの事務所にはIT活用なんて無理かもしれない。 |

このような状況は、何も会計事務所だけの現象ではなく、中小企業全般にもあてはまる。生産性向上を支援するIT業界の関係者で話題になった、経済産業省が2018年9月に発表したレポートがある。それは『デジタルトランスフォーメーション(以下DX)に関するDXレポート』、そして昨年12月に発表された『DX推進ガイドライン』である。私なりに要約すると、「急がば回れ」ということである。

業務効率化・生産性向上を本当に実現したいのであれば、「ITツール導入ありき」ではなく、「導入前の準備」が重要である。上述の『DXガイドライン』では、導入前の手順がある、ということが指し示されている。 ここで記述されているIT導入を成功させるための手順や概念は、経済産業省の発表より前に、私自身が10年以上のIT業界で培ってきた経験を基に、会計事務所向けへのメッセージとしてセミナーを通じて伝えてきた内容と合致する。

生産性向上を願う多くの組織が失敗するアプローチは、本来、ITツールは手段であるはずなのに、「効率化=ITツール導入」と捉えてしまい、手段が目的化するジレンマに陥ることだ。

つまり、ITシステムを導入する「実行プロセス」は一番最後の手順であり、それよりも重要なのは、ITを活用できるような体制づくりとなる「経営の在り方・仕組み」だ。

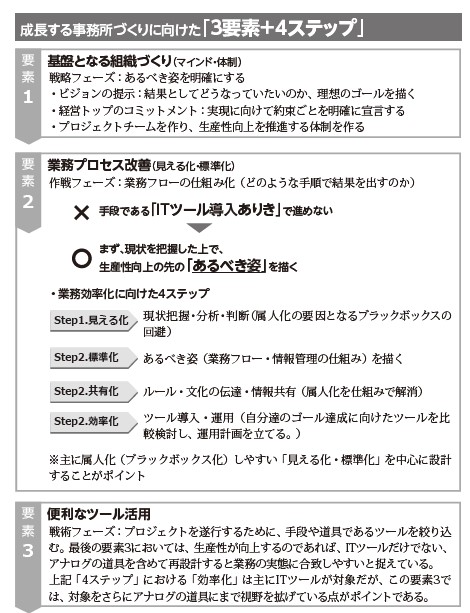

成長する事務所づくりに向けたメソッド「3要素+4ステップ」

成功する組織、成長型の会計事務所では、私たちが「FLOWメソッド」と呼んでいる3要素と、4つのステップを踏まえて生産性向上プロジェクトを進めるべきである(下図参照)。

ぜひ、顧問先のお手本となるように、まずは会計事務所から生産性向上に向けて、陥りやすい業務効率化の落とし穴を回避し、目指すべき姿を見定めて欲しいと願っている。

成長する事務所づくりに向けた【FLOWメソッド】とは、IT活用を通じて生産性向上を図るために、「3つの要素」と要素の2番目となる「業務プロセス改善」を「4ステップ」で構成している。4ステップとは、「1.見える化→ 2.標準化 → 3.共有化 → 4.効率化」である。

「ITツール導入ありき」ではなく、「あるべき姿」を描く

このメソッドのポイントは、1人のカリスマ税理士だけが成し遂げられるものではなく、あらゆる会計事務所が真似できて「仕組み化」できる点である。

また、生産性向上に向けて、「ITツール導入ありき」にしていない点だ。従って、現状のアナログの道具を否定しているわけでも、IT活用が進んでいないことを批判しているわけでもない。

会計事務所の仕事は、どうしても属人化が進行しやすい業務プロセスだと理解している。だからこそ、現状の業務プロセスにも、長年の経験から培われた効率的で効果的な各人の仕事のノウハウが詰まっているはずである。

ただ、人材不足は会計業界も例外ではなく、顧問先の業績に向き合う中では、「生産性向上」をテーマに悩んでいる経営者・職員も少なくないはずだ。時代が変化する中で、顧問である会計事務所が、率先して「DX推進ガイドライン」に通じる、FLOWメソッドに取り組んでみるのはいかがだろうか?

変化を嫌う現場の抵抗勢力をどう攻略すれば良いのか?

ここまでお伝えすると、よく質問を受けるのが「変化を嫌う現場の抵抗勢力をどう攻略すれば良いのか?」という命題である。この問いかけに対しても、このメソッドの【要素1】が重要なヒントとなる。

そもそも、生産性向上という経営に関わるような課題は、業務プロセスやビジネスモデルといった組織構造や、そこで働く人的な内容が関わるため、それを変えようとすれば、様々な面倒ごとは当然発生してくるだろう。

重要なのは、要素1で提言している通り、「あるべき姿を明確にする」ことだ。生産性向上を図ることの意義を、代表者1人だけが牽引して考えるのではなく、プロジェクトチームを創り、組織横断的に、より多くの人材を巻き込んで、自分事として考えてもらうプロセスに組み込むことが大切である。その際に、プロジェクトを誰か特定の職員一人に任せることなく、経営層も実現に向けて全力投球することを約束し、組織全体で「あるべき姿となるゴールを描く」ということが重要である。

このゴールを描くプロセスに自ら参加することと、描いたゴールを明文化して、誰もが見られる状態にすることが、羅針盤となる。抵抗勢力が生じてしまうのは、突如として、自分が大切にしてきた考えや従来のやり方を変えることを強制されてしまう場面だからではないだろうか。人は自ら描いたゴールであれば、抵抗するのではなく、どうしたら前進するのか、自分事として考えられるはずだ。この羅針盤は、プロジェクトが課題に直面した際に、本来目指していた姿を思い出す際にも効果的に作用する。

生産性向上を願うのであれば、この【要素1】の段階を大切にして、組織内での議論に時間を掛けることをお勧めする。 業務効率化・生産性向上を本当にしたいのであれば、「ツール導入ありき」ではなく、「導入前の準備」が重要。急がば回れ。「3要素+4つのステップ」の法則を参考に、陥りやすい「業務効率化」の落とし穴を回避し、あるべき姿を描いて、生産性が向上する会計事務所が1つでも多く増えることを願っている。