法令解釈通達以後の保険市場と保険税務

1. 法令解釈通達以後の保険税務

法令解釈通達により定期保険及び第三分野保険の法人契約に関わる資産計上ルール(逆に表現すると損金算入ルール)が確定した。ここではまず、そもそもの原則である法人税法22条と、今般のルールが前提とした考え方の対応関係を整理しておきたい。新ルールの原則を明確にするためである。

法人税法22条は、各事業年度の所得の金額の計算について規定したものである。すなわち(法人税法22条)

「1 内国法人の各事業年度の所得の金額は、当該事業年度の益金の額から当該事業年度の損金の額を控除した金額とする。

2 省略

3 内国法人の各事業年度の所得の金額の計算上当該事業年度の損金の額に算入すべき金額は、別段の定めがあるものを除き、次に掲げる額とする。

a 当該事業年度の収益に係る売上原価、完成工事原価その他これに準ずる原価の額

b 前号に掲げるもののほか、当該事業年度の販売費、一般管理費その他の費用(償却費以外での費用の当該事業年度の終了の日までに債務の確定していないものを除く)の額

c 当該事業年度の損失の額で資本取引以外の取引に関わるもの」

条文にあるように「損金の額に算入すべき金額」は(益金の額と同様)「当該事業年度の費用」である。これが原則である。

これに対して生命保険は、保険期間が長期にわたる(1年を超える)。さらにその保険期間における死亡率(や保険事故の対象となる要因の発生率)を平準化して、毎年同額の保険料(平準保険料)が設定されている。逆から見ると当年の保険料の中には次年度以降の前払部分が含まれている。そこで、税務取扱いにおいては当年の保険料を「当年分の損金の額」と、「前払部分として資産に計上する額」とに分ける必要が生ずる。

生命保険に加入する年齢、保険期間、保険金の設定(定額や逓増、あるいは一定期間災害重視型など)によって、当年の危険保険料と前払保険料の構成は異なる。そこで簡便法として、通達によりその取扱いルールが提示されることになる。

今般の法令解釈通達が出された際、パブリックコメントに対する見解をまとめた別紙1「御意見の概要及び国税庁の考え方」が添付された。この中で国税庁は次のように述べている。「支払保険料の中に含まれる前払部分の保険料の額は、保険契約者に通知されず、把握できないことから、今般の改正では、保険契約者が把握可能な指標で、前払部分の保険料の累積額に近似する解約返戻金に着目し、解約返戻率に基づいて資産計上すべき金額を算定することとしています」(別紙1.4頁最上段回答)。

法令解釈通達においては「解約返戻金=前払部分の保険料の累積額に近似する」ものとされていることがわかる。この前提により解約返戻率を基準として資産計上部分が確定する。また当年の損金に算入される額がその残額として確定する。

解約返戻金が「前払い保険料の累積額に近似する」としても、保険商品によってその近似する度合いは異なる可能性がある(簡単に思いつくものとしては「低解約返戻タイプ」などの特約が思い出される)。いわば原則とのずれである。今般の法令解釈通達は、別紙1に示される考え方によってそこに明確な線を引いた。すなわち、あくまで原則は「前払部分を資産に計上する」。実際の前払保険料が契約者には不明のため、簡便法として通達(今般ルール)によるが、

「国税庁としては、予測可能性の確保等の観点から、支払保険料の損金算入時期の取扱いについて、御意見のように、長期的に持続可能なものとすることが望ましいと考えています。その一方で、保険会社各社の商品設計の多様化、長寿命化その他の経済環境等の変化などに伴い、その取扱いの見直しが必要と認められた場合には、適時適切に対応していく必要があると考えています。 国税庁としては、御意見のような保険商品やその利用実態も含め、保険商品全般の実態を引き続き注視し、必要に応じて取扱いの適正化に努めてまいりたいと考えています。」(別紙1.2頁最下段回答。)

今般の法令解釈通達によりルールが永遠に固定されたわけではなく、本来の原則から大きくずれが生じたような実態があれば(「保険商品の実態を引き続き注視・・・」)国税庁は、今後もその適正化に努めるとの方針を示している。

これまで生命保険法人契約に係る通達が出ると、その裏読みや、抜け穴探しによる新商品発売が繰り返されてきた。しかし原則的考え方がこれだけ明示された以上、そろそろこの「イタチごっこ」から脱する時期が来たように思える。

2 法人保険市場への影響と対応

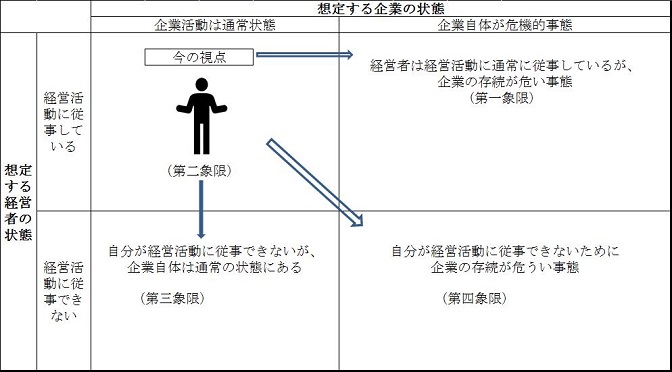

定期保険及び第三分野保険の法人契約は、おもに経営者層を対象とした利用により、図表1のような3つの象限に関するリスクをカバーしてきた。

図表1 定期保険及び第三分野保険によるカバー範囲

生命保険は人を対象とした保険である。図表1の縦は「想定する経営者の状態」をあらわす。このうち経営者が「経営活動に従事できない」事態の要因が、死亡や疾病災害等による場合には、保険機能が発揮されて、そのリスクを金銭(保険金・給付金)によりカバーする(図表1第3象限)。すなわち経営活動に従事できないが、企業活動自体は安定しているのであれば、死亡退職金や見舞金等として保険金・給付金が活用される。また経営活動に従事できない要因が経営者の引退の場合には解約返戻金を活用して生存退職金が支払われることになる。

この生存退職金については、保険契約の含み益(解約返戻金-資産計上累計額)が表面化(解約により益金として計上)され、その益金部分を消す形で生存退職金の支払い(損金算入)が行われたと思われる。これにより経営者への退職金支払いによる企業(法人)側の赤字決算回避の可能性を高めることができた。しかし今般のルール改正により含み益が減少するため、この対応は制約されることになる。

次に図表1の横は「想定する企業の状態」をあらわす。経営者が経営活動に従事できないために企業の存続が危うい事態(になってしまう)という想定は、第四象限である。この第四象限は、生命保険本来の機能によるカバー範囲であり、法令解釈通達の影響は軽微である。

これに対して経営者は元気であるが「企業の存続が危うい事態」は第一象限である。第一象限は取引先の倒産等、様々な経営環境の変化により生じうる。この第一象限については、財務的な余力(含み益が織り込まれた含み資産)を確保しておいて、そのような事態に備えておきたいという経営者の意向は強いと思われる。この財務的な余力確保を目的として、従来、定期保険等(逓増定期保険や一定期間災害保障重視型定期保険など)が利用されてきた。しかし、この含み益の確保に関する効果は、先に生存退職金準備で触れたように、今般の法令解釈通達により減少した。

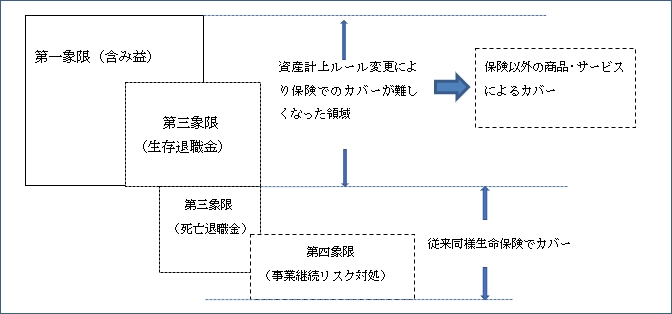

以上により、従来の生命保険法人契約によるカバー範囲がどのように変化するかを示したのが図表2である。

図表2 生命保険法人契約カバー範囲の変化

図表2の通り、含み益を目的とした市場や、含み益を利用する前提での生存退職金準備を目的とした市場は、今般の法令解釈通達により、定期保険及び第三分野保険でのカバーが制約される。この市場は、そのカバー手段が「生命保険でなければならない」わけではないので、他に対応可能な商品・サービスが存在すれば、それに代替される可能性はある。しかし、生命保険のように(税制が一定であれば)含み益が確定しているような商品・サービスは考えにくい。このため経営者のニーズが現状、取り残される可能性が高まってしまったように思える(その上で、今後の可能性については「3」において後述)。

死亡退職金準備(第三象限)及び経営者死亡等による事業継続リスク(第四象限)の範囲は、人保険としての生命保険の本来機能によりカバーされる。したがって法令解釈通達の影響は軽微であり、これによって生命保険の効果が減ずることはほぼないと考えられる。

3. 今後の方向性

今般のルール改正により、現在保険会社各社は商品整備を図りつつ、募集段階の自主ルール(募集規制)を定め、保険募集人に対する研修などを行っていると思われる。

保険募集に関する自主ルールは、生命保険法人契約の目的が保障であって、節税的なものでないなど、顧客説明における制約を設ける形が一般的である。今般の法令解釈通達は、保険商品そのものを問題として出されたものである。したがって保険募集人が根本的に問題を起こしたわけではないので、研修によって何等か改善される余地があるとの想定は不透明である。しかし、今般の法令解釈通達によるルールの根本的な考え方を、顧客に説明する保険募集人が認識することは重要と思える。研修がそのような主旨となっていることを期待したい。

最後に中期的な動向について整理しておきたい。図表2で示したように、従来生命保険でカバーしてきた市場の一部が制約される。しかし顧客ニーズが消失したわけではない。これは特に含み益形成に対するニーズにおいて顕著である。この含み益の形成は、もともとその手段が生命保険でなければならないわけではない。したがって、この市場を起点に考えると、ニーズに応えられる他の商品・サービスを追求するものが出現する可能性はある。市場動向、販売者動向について引き続き注視する必要があると思われる。