ようやく決定した定期保険・第三分野保険に関わる法令解釈通達

本年4月11日、パブリックコメント公募が開始され5月10日に終了していた表記法人契約に関わる資産計上ルールが6月28日ついに確定した。当初示されたルールについて(細かな部分で修正はあったものの)ほぼその通り確定した結果となっている。ここでは、修正部分を含めて定期保険・第三分野保険に関わる当該法令解釈通達の確定内容と留意点、その基本となる考え方について整理しておきたい。

1 確定した内容

今般、確定した内容をおさらいしておこう。またその中で、若干の変更があったので、その点について触れておきたい。ここで内容に入る前に理解の前提を確認しておく。ここでの説明は保険期間の全期間にわたって保険料を支払う全期払いを前提としている。その上で短期払いの取扱いについても別途、今般のルール改訂の対象となる部分があるので取り上げることとしたい。

・対象は定期保険及び第三分野保険である。

・この両商品については、保険料に含まれる前払い部分の保険料が相当多額と認められる場合を除いて、期間の経過に応じて損金に算入する。

返戻率による区分とその規定

まず当該商品については、原則は期間の経過に応じて損金に算入するというものである。この考え方は過去から一貫している。いわばオーソドックスな定期保険や第三分野保険を想定した場合には、損金算入ということになる。ところが、オーソドックスな商品が少なくなり、多額な前払い保険料となる保険商品が頻出したため、これまでのルール対応の限界を解消するような今般のルール改定になった。多額な前払い保険料と認められる基準は「最高解約返戻率50%を超えるもの」である。

最高解約返戻率が50%を超える契約の場合には、保険料を期間の経過に応じて損金に算入するのではなく、一定の割合を資産計上する必要がある。資産計上の方法は、当該保険の解約返戻率により3区分とされた。

・最高解約返戻率50%超70%以下

保険期間の開始から保険期間の「40/100」に相当する期間(資産計上期間)において、保険料の40%資産計上、残りを損金に算入する。資産計上期間終了後は、支払った保険料を期間の経過に応じて損金に算入する。資産計上した金額については、保険期間の「75/100」に相当する期間経過後から保険期間終了までにおいて均等に取り崩し、期間の経過に応じて損金に算入する。

・最高解約返戻率70%超85%以下

保険期間の開始から保険期間の「40/100」に相当する期間(資産計上期間)において、保険料の60%資産計上、残りを損金に算入する。資産計上期間終了後は、支払った保険料を期間の経過に応じて損金に算入する。資産計上した金額については、保険期間の「75/100」に相当する期間経過後から保険期間終了までにおいて均等に取り崩し、期間の経過に応じて損金に算入する。

この2区分について留意すべき点は、資産計上の期間、割合と同時に、資産計上累計額の取り崩し時期にある。すなわち、従来は資産計上を終えると翌年から取り崩していたが、今回のルールでは、保険期間が「75/100」の期間経過後にならなければ均等取り崩しが始められない。

なお、上記2区分(85%以下の2区分)については、該当する保険商品固有の前払い保険料の在り方にフォーカスせず、区分別に一律の産計上期間、割合等を規定している。一律に規定したという意味で、国税庁はこれを従来と同様の簡便な取り扱いとしたとしている。

これに対して、個々の商品の前払い保険料の在り方に応じた処理を行うという視点で規定された区分が以下である。

・最高解約返戻率85%超

まず資産計上期間は、「保険契約の始期から最高解約返戻率となる期間」である。ただし、「その期間経過後において、その期間における解約返戻金相当額からその直前の期間における解約返戻金相当額を控除した金額を年換算保険料で除した割合が70/100を超える場合には、その超えることとなる最も遅い期間」としている。

解約返戻率が最高となった後においても、実額としての解約返戻金は相当期間増加を続ける商品が存在している。今回のルールはそこに着目し、最高解約返戻率の時期を超えても(率で見ると下がり始めても)前年と当年の解約返戻金の差(増加額)が、年払い保険料(全期払におけるもの=年換算保険料)の70%を超えている間は、資産計上することとした。

資産計上割合は「最高解約返戻率の70%」である。ただし、「保険期間開始から10年を経過するまでは90%」である。

例えば、最高解約返戻率が90%の定期保険商品の場合、当初10年は「最高解約返戻率90%×90%=81%」を資産に計上する。10年経過後は、「最高解約返戻率90%×70%=63%」を資産に計上する。いつまで資産計上するかは「その期間(最高解約返戻率となる期間)経過後において、その期間における解約返戻金相当額からその直前の期間における解約返戻金相当額を控除した金額を年換算保険料で除した割合が70/100を超える場合には、その超えることとなる最も遅い期間」である。

次に資産計上期間経過後については、支払い保険料は損金に算入する。それまで資産に計上した金額は「解約返戻金相当額がもっとも高い金額となる時期経過後から保険期間の終了までにおいて均等に取り崩し、保険期間の経過に応じて損金に算入する」。

最高解約返戻率85%超の区分については、そこに該当する保険商品ごとに、最高解約返戻率に準じた取扱いとし、実際の前払い保険料の在り方に近似する形で処理するルールとなっている。ここが85%以下の2区分と根本的に異なる取扱いといえる。

2 当初原案ルールからの変更点(年換算保険料相当額が少額の基準は30万円以下)

(1)

最高解約返戻率が70%以下の保険で、その年換算保険料相当額が少額の場合、支払い保険料の中に含まれる前払い保険料を含めて損金の額に算入したとしても、課税所得の適正な期間計算を著しく損なうことがない。また、納税者の事務負担の簡素化にも資する。この考え方から、原案ルールでは一被保険者あたりの年換算保険料の額が20万以下については本通達の適用対象を除外するとしていた。しかし、パブリックコメントでの意見を受けて、30万以下に修正されている。

(2)『平成24年4月27日付課方2-5「法人が支払う「がん保険」(終身保障タイプ)」の保険料の取扱いについて』の廃止

法人契約によるがん終身保険については平成24年に個別通達がだされていた。この24年通達の「2 保険料の税務上の取扱い」には「(3)例外的取扱い」が設けられている。その例外的取扱いの主旨は、解約返戻金がない(ごく少額のものを含む)がん終身保険のついては、保険料の払込期間が短期払いであっても、保険料の払い込みの都度、損金に算入することを認めるというものであった。今般のルール改訂により、この24年通達自体が(例外取扱いを含めて)廃止された(ただし、これについても一被保険者あたり、その事業年度において支払った保険料の額が30万円以下のものについては損金に算入してかまわない)。

24年通達の廃止によって二つのことが達成されたと考えられる。一つは、他の保険商品との整合性の確保である。がん保険以外の第三分野保険については、例外取扱いの規定が存在しない。これに対してがん終身保険だけはこのような例外取扱いが規定されており、これまで商品間の不整合が存在していた。24年通達の廃止によって商品間の整合性が確保されたといえる。なおがん終身保険の計算上の保険期間は被保険者が116歳に達する日までの期間である。

もう一つは、24年通達後、この規定(例外取扱い)を逆手にとって、極端な短期払いによるがん終身保険商品が作られ、「高額保険料を短期間に損金算入し、その後、(解約返戻金がないため)契約者変更により、経営者個人の契約に変更する」販売プランが一部で取り扱われていた。今後はこのような販売プランの取扱いに歯止めがかかる可能性が強い。

3 払済保険の取扱い

今般の改正された「法人税法基本通達9-3-7の2」において払済保険の取扱いが規定されており、その内容は従前と基本的に変わっていない。すなわち、既に加入している生命保険を払済保険に変更した場合、原則として変更時点の解約返戻金相当額と、保険契約により資産に計上している保険料の額との差額を、その変更した日の属する事業年度の益金または損金の額に算入する(いわゆる洗替え処理)。

この規定には注記がつけられており、特定の保険種類について、同種類の払済保険に変更した場合には、上記の原則を適用せず、既往の資産計上額を保険事故の発生または解約失効等による契約終了まで計上していた場合にはこれを認めるとしている。

問題はこの特定の保険種類である。旧ルールでは「養老保険、終身保険及び年金保険」から、それぞれ同種類の払済保険へ変更した場合、原則としての洗替え処理をせず、既往の資産計上額をそのまま払済保険の終了時点まで計上していてもこれを認めるとされていた。これに対して、今般のルールではこれら保険種類に定期保険、第三分野保険が追加されている。すなわち、「養老保険、終身保険、定期保険、第三分野保険及び年金保険(下線部が追加された部分)」から、同種の払済保険に変更した場合には、洗替え処理をしなくてもかまわないことになる。

この払済保険に関する洗替え処理をしないで良いとされる保険種類の追加が何をもたらすことになるかは今のところ不透明である。しかし一つ可能性として考えられることがある。

これまで大量に販売されたいわゆる全損型保険(一定期間災害保障重視型定期保険)の既契約は、今般の改正通達前の契約のため、当面、保険料は旧ルールによる取扱いとして継続する(全損!)。これらの契約がいずれ解約返戻率のピークを迎えた際の後処理として「定期保険から同種の払済保険」への変更として活用されることが考えられる。ただし、これが活用されるかどうかは、変更後の払済保険の解約返戻金の推移に依存する(したがって、これを確認する必要がある)。

4 基本となる考え方の相違(国税庁と保険会社)

国税庁の今般のルール改訂の基本となる考え方は、それ自体としてはこれまでと同様であったはずである。旧通達以降、保険商品が多様に発展し、想定していた範囲を大幅に超える商品が出現していたため、国税庁はこれを新たな(今般の)ルールによって包括的に解決しようとしたものと考えられる。

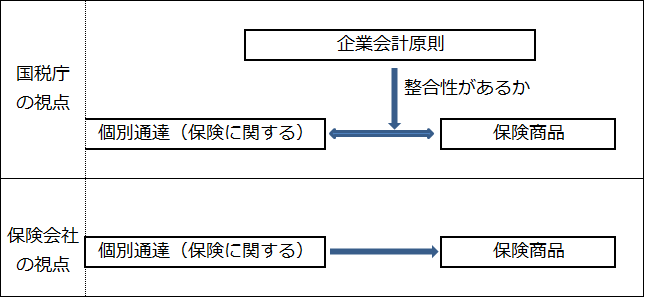

これまでの経緯を見て筆者は「国税庁の視点」と「保険会社等が則っていた視点」との間に根本的な違いがあったと考えている。その違いについて整理しておきたい。図表1にイメージ図を示す。これにより、今後の保険商品の税務に関する変化可能性についての捉え方が確立できると思われる。

図表1 国税庁の視点と保険会社の視点の相違イメージ

国税庁の基本となる考え方は、6月28日発出された文書の「別紙1」(「お寄せいただいたご意見の概要及びご意見に対する国税庁の考え方」)に述べられている。すなわち、基本は企業会計原則であり、その観点から「これまでの通達と保険商品との関係」がこの企業会計原則に抵触するものととらえられ、ルール改正に至ったと考えられる。ここでいう企業会計原則は「前払い費用については当期の損益計算から除外し、資産の部に計上しなければならない」というものである。この観点から、それまでの通達と適用されている保険商品の関係が企業会計原則と整合するかを検証したものといえる。

これに対して保険会社は、存在する通達を保険商品に適用する、という視点のみによっている。保険商品が多様に発展しても、既存通達のどれを適用すればよいかということだけの視点である。

5 今後の展開

本年4月提示されたルール案から修正点は若干あったものの、概ね同内容での決定となったことはここまで見た通りである。

当面の問題は保険会社による商品対応である。今回のルールが定期保険及び第三分野保険という広範囲にわたるものであることから、保険会社も何段階かに分かれた対応となる可能性がある。販売停止している商品について、完全売止めとなる商品や、改定まで一定程度時間を要するものがあると思われる。いずれにしろ保険会社側の対応について当面、注視する必要がある。

次に、定期保険及び第三分野保険における資産計上割合の増大に伴い、従来「含み益」形成を目的とした保険利用が、この商品分類では対応しづらくなり、他の商品分野へ逃避する可能性の問題がある。

これについてはすでに取りあげられているようであるが、ハーフタックスプラン(1/2養老保険)が利用される可能性がある。ハーフタックスプランの契約形態等は 法人=契約者、満期保険金受取人=契約者である法人、死亡保険金受取人=被保険者の遺族、かつ普遍的加入要件が課される。つまりは、企業の法定外福利厚生として、従業員の死亡の際の弔慰金準備となる保険契約である。このため、保険料の1/2が福利厚生費として損金に算入される。

損金算入の位置づけが「支払い保険料」でなく「福利厚生費」であったとしても、結果として含み益は生ずる。すなわち「含み益=解約返戻金-資産計上累計額」であり、資産計上額は、損金算入額の残額であるためである。

企業が含み益形成を目的にハーフタックスプランを利用した場合、従業員が万一死亡した際には保険金が遺族に支払われるが、死亡前に解約等により法人が解約返戻金(含み益が織り込まれている)を利用してしまえば、死亡保険金を毀損することになる。このような利用について、福利厚生費としての1/2損金算入が妥当かどうかは疑問である。

特にこのような利用が、今般のルール改正の余波で多数生じた場合、今度は、ハーフタックスプランの保険料の税務(福利厚生費としての1/2損金)が問題視されるのではないか、との危惧を筆者は若干ではあるが持っている。国税庁は、今般の通達の際の別紙1において「国税庁としては………保険商品全般の実態を引き続き注視し、必要に応じて取扱いの適正化に努めてまいりたいと考えています」と述べている。

我々は、企業会計原則やその他の基本となる考え方を根拠として、保険税務についても少し俯瞰的に見る必要がある、これによって、今後問題となる可能性についてもあらかじめ認識しておくことができるように思われる。

法令解釈通達以後の対応を含めた全容について電子書籍版「法令解釈通達以後!~これからどこへ向かうのか」試論~ ぜひご一読ください。