固定資産税の農地課税の概要と平成29年度の税制改正による農地の課税強化について

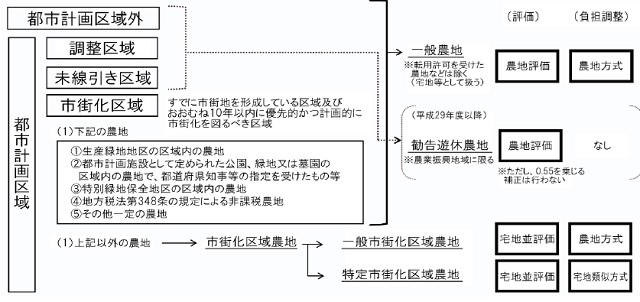

●農地の区分●

農地は次のように区分され、それぞれ評価及び課税(負担調整措置等)について、異なる仕組みが採られています。

上記の図のように、農地は、①一般農地、②一般市街化区域農地、③特定市街化区域農地の3つに分類されます。つまり、都市計画法に規定する市街化区域内に存する農地のうち、三大都市圏の特定市に所在する農地が③に該当し(生産緑地等を除く)、それ以外の農地が②に該当します。②③以外の市街化区域以外に所在する農地が①に該当します。

●農地課税の概要●

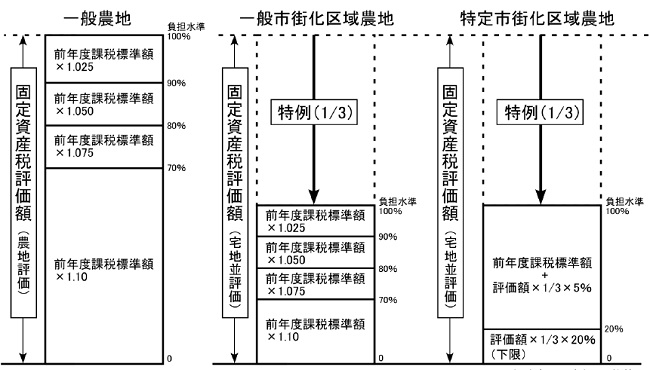

①一般農地:農地評価(農地課税)

下記のA(本則課税)とB(負担調整措置)のいずれか低い方が固定資産税額となる。

A:評価額×1.4%、B:前年度課税標準額×負担調整率×1.4%

※負担調整率:1.025、1.05、1.075、1.1のうち、負担水準の区分に応じていずれかが選択される。

②一般市街化区域農地:宅地並評価(農地課税)

下記のAとBのいずれか低い方が固定資産税額となる。

A:評価額×1/3×1.4%、B:前年度課税標準額×負担調整率×1.4%

③特定市街化区域農地:宅地並評価(宅地並課税)

下記のAとBのいずれか低い方(但し、評価額×1/3×20%×1.4%が下限)が固定資産税額となる。

A:評価額×1/3×1.4%、B:(前年度課税標準額+評価額×1/3×5%)×1.4%

●勧告遊休農地に係る課税の強化(平成29年度改正)●

平成29年度から、農地法に基づく農業委員会から勧告を受けた遊休農地については、課税が強化され、固定資産税が約1.8倍になります。

「勧告」の対象となる遊休農地は、農業振興地域内にある遊休農地です。なお、遊休農地とは①1年以上耕作されておらず、かつ、今後も耕作される見込みがない、②周辺地域の農地と比較して利用の程度が著しく劣っている農地をいいます。

ただし上記の勧告を受けたとしても、そもそもが農地課税ですので税額が上昇しても大きな負担にはならないかもしれませんが、先生方の顧問先様の中で農業振興地域内の農地を所有する顧問先様がいる場合には、税制改正が行われた旨を伝えてみてはいかがでしょうか。

この他、近年の税制改正はタワーマンションの課税方法の変更や広大地補正率の変更等があります。この中でも広大地につきましては、今年中に広大地を適用(生前贈与や相続時精算課税)すれば、現在の補正率が適用されますので、そういった事案があればお気軽にご相談ください。

E-Mail:info@okita-office.com

埼玉県川口市本町4-1-6 第1ビル4階

TEL:048-228-2501

FAX:048-228-2502