「仮装経理」とは

1 仮装経理とは

簡単にいうと、いわゆる粉飾決算の税務上の呼び方とされ、法人が会計処理基準や事実に反して故意に利益を計上し、その経営成績や財務状態を法人にとって都合のよい姿に変えて株主、投資家、金融機関等に開示することとされている。

なお、「仮装経理」は、法人税上、以下の3条で構成されている。ただし、法人税基本通達や国税庁のホームページなどに、このほかの規定や情報は存在しない。

・70条(仮装経理に基づく過大申告の場合の更正に伴う法人税額の控除)

・129条(更正に関する特例)第1項

・135条(仮装経理に基づく過大申告の場合の更正に伴う法人税額の還付の特例)

2 修正経理前に税務調査で仮装経理が判明した場合

調査の結果、想定されるケースは次の4つとなる。

① 仮装経理以外問題事項がなかった場合

② 仮装経理以外に若干の増額更正所得金額が把握された場合

③ 調査による増額更正所得の金額が仮装経理による金額を上回らないが、相当額に達する場合

④ 調査による増額更正所得の金額が仮装経理による金額を上回る場合

上記①②の場合には、修正経理がなされていない以上、法人税法129条の規定により何ら処分はされない(更正決定等をすべきと認められない旨の通知がされる)だろう。

上記③④の場合には、通常、仮装経理に基づく過大計上額もあわせて更正されることになる(④の場合は慫慂(しょうよう)される)と考えられる(国税通則法24条)。

3 修正経理とは

法人税法22条4項や74条等の規定を踏まえると、仮装経理をした事業年度に遡って修正することではなく、確定した決算において「前期損益修正損」または「特別損失」という形で修正することとされる。修正した金額が自己否認されていない場合であっても、これを要件に、減額更正がされるようである。

なお、税務署長は、仮装経理が行われている場合において、課税上弊害があると認めるときは、当該法人が修正経理をしていない場合でも、減額更正を行う。

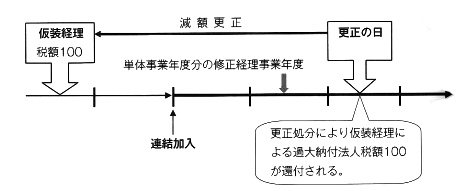

【例】単体事業年度で仮装経理をし、連結加入後に修正申告をした場合

4 一般的な仮装経理処理

【設例】当社(3月決算)では銀行からの融資維持のため、前期欠損申告(△200)のところ、やむを得ず架空の売上500を計上(いわゆる粉飾決算)を行ったが、当期では資金繰りの目途が立ったことから、前期に計上した架空の売上の売掛金を処理することとした。

・前期:本来△200の欠損申告のところ、決算時に次の仕訳を行い300の所得があることとして、90納税した(※簡略化のため法人税率を30%とする)。

売掛金 500 / (架空)売上高 500

・当期:決算時に次の仕訳を行い、架空の売上に対応する売掛金を前期損益修正損として減額の処理をした。

前期損益修正損 500 / 売掛金 500