【建設】消費税の10%値上げ前に検討しておくべきこと

(1).新消費税率適用に関する経過措置に留意する。

消費税が、2019年10月1日から現行の8%から10%に引き上げられる予定です。

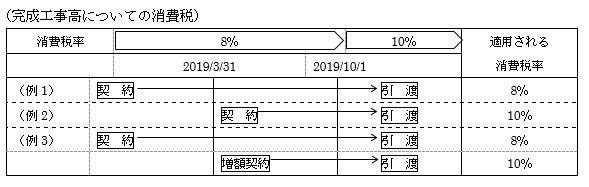

消費税額は、建設工事の場合、完成引渡時の消費税率で計算されます。これが原則ですが、建設工事の場合、契約から引き渡しまで数ヶ月を要することが多いため、法的な配慮が必要と認められ、新税率施行日の半年前(2019年3月31日以前)までに契約が結ばれていれば、10月1日以降の引渡しであっても消費税は8%を適用するとの経過措置が設けられています。

(完成工事原価の消費税)

建材などの仕入れについては、その物品の引渡しを受けた日の税率が適用されます。

外注工事(請負工事)については、上記の経過措置が適用されます。

(2).顧客対応に留意する。

請負契約上は2019年10月以前に完成引渡しの予定が、税率引上げ前の駆け込み需要のため資材不足や職人不足のため納期が遅れることも十分予想されます。このような場合、施主に10%を要求できず2%分を業者が負担することになるでしょう。工程管理に十分配慮することが必要です。

(3).建築予定の顧客の立場からの留意点

増税前は駆け込み需要のため資材や人手不足による建設価格が上昇し、反対に増税後は駆け込み需要の反動で工事費が下落することも十分あり得ます。駆け込み需要の際の価格変動が消費税増税の2%を越えることも考えられるので、信頼できる建設業者の方と相談して、建設計画を進めるようにしましょう。