市街化調整区域の宅地の評価について

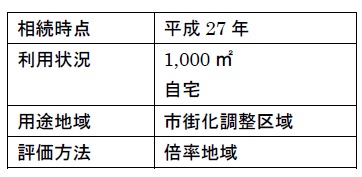

今回の事案の事実事項を確認しますと、評価対象地は、埼玉県Y市の市街化調整区域内に存し、約1,000㎡の敷地の上に、被相続人が都市計画法29条の開発許可を得て自宅を建築し、居住していました。

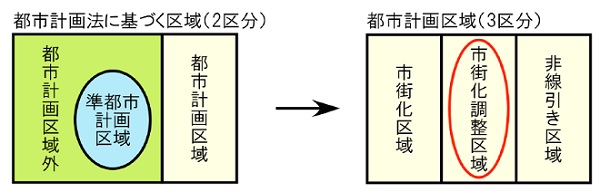

※市街化調整区域とは

都市計画法に基づき指定される、都市計画区域における区域区分(線引き)の一つです。

都市計画法の定義としては、『市街化を抑制すべき区域』とされ、都市の周辺部における無秩序な市街化を防止するため、原則として、都市計画法29条の開発許可を都道府県知事等から受けなければ、建築物の建築等を行うことは出来ません。

※Y市での市街化調整区域における開発許可の基準

Y市では、市街化調整区域において自宅等の用途を建築するために開発許可を行う場合、下記のどちらかの基準を満たす必要があり、評価対象地は、下記Bにより許可を受けておりました。

A…線引き前(昭和45年8月25日)所有地における自己用住宅

B…市街化調整区域に20年以上居住する者の親族のための自己用住宅

つまり、上記の基準を満たせば、現況の地目が宅地であろうと畑や田であろうと変わらない基準(農地法等の許可は別途必要となります)が設けられています。

なお、Y市の農業委員会に確認したところ、第三種農地や第二種農地に該当する場合には、上記の開発許可を受けるのであれば、農地法の転用許可を出すことは可能とのことでした。

また、上記の様な自宅等の用途の外、前面道路が4m以上で県道等まで通り抜けている場合には、都市計画法34条1号における日常生活のため必要な物品の販売、加工や修理等を目的とする店舗等が建築できる基準もあります。

※Y市での市街化調整区域の宅地における固定資産税評価額の算出方法

Y市では、市街化調整区域をいくつかの類似地域に分けて、その地域の近傍宅地価額を基に、それぞれの宅地の形状等に対応して画地補正を行い、算出しているとのことでした。

但し、前面道路の幅員等による減価は行っていないとのことで、類似地域が同じであれば、4m未満の幅員であっても、6m以上の幅員であっても、評価の基となる近傍宅地価額は同じで、同じ形状の土地であれば、評価額は同じであるとのことでした。

つまり、都市計画法34条1号の基準を満たす土地と満たさない土地の固定資産税評価額は同じになります。

このことをY市の資産税課に確認したところ、不合理であることを理解して頂き、土地の評価替えとなる平成30年を目途に見直す予定とのことでした。

※評価対象地の相続税評価額

御存じの通り、倍率地域における相続税評価額の算出方法は、固定資産税評価額が基準になります。

つまり、固定資産税評価額が適正な方法により算出されていない場合、それを基に評価した相続税評価額も適正な価額とはいえないこととなります。

倍率地域において相続税評価額を算出する場合で、Y市のように減価要因を評価に織り込んでいない場合には、宅地であっても、倍率を乗じるだけでは無く、適正な減価を織り込んで評価する必要があります。

上記の理由より、評価対象地については、固定資産税評価額に倍率を乗じ、30%の減価を用いて評価を行いました。

※Y市以外の市街化調整区域の宅地における固定資産税評価額の算出方法の一例

S市…既存宅地の証明が出ない土地については20%の減価

M市…開発担当と連携し、農家住宅は30%の減価、違反転用の場合は40%の減価

K市…開発担当と連携し、農家住宅は30%の減価、違反転用の場合は60%の減価

このように、市区町村によっても減価方法は異なるため、固定資産税評価額が適正な評価方法による価額であるか否かを確認しておく必要性があります。

当事務所では、上記の様なご相談や生前対策等についても対応しております。また、リスクが高いために広大地評価の適用を見送った、他にも土地の減価要因を見落としていたのではないか等の理由による更正の請求のご相談も受け付けております。

お電話のほか、FAXやEメールでの相談も受け付けておりますので、お気軽にご連絡ください。

E-Mail:info@okita-office.com

埼玉県川口市本町4-1-6 第1ビル4階

TEL:048-228-2501

FAX:048-228-2502