中小・個人事業主が消費税増税前に準備すべきこと

■中小・個人事業主すべてに影響する今回の消費税改正

2019年(平成31年)10月1日から、消費税及び地方消費税の税率が8%から10%へ引き上げられ、この税率引上げと同時に消費税の軽減税率制度が実施されます。2019年10月1日(適用開始日)以後に行われる資産の譲渡等、課税仕入れ及び保税地域から引き取られる課税貨物に適用される税率は次のとおりとなります。但し、適用開始日以後に行われる資産の譲渡等のうち一定のものについては、適用開始日前の旧税率を適用する等の経過措置(後述)が講じられています。

(出典:国税庁 https://www.nta.go.jp/publication/pamph/shohi/h28kaisei.pdf)

一方、消費税の軽減税率制度は、主に「お酒や外食を除く飲食料品の売却・購入」に適用されますが、飲食料品を扱わない一般企業でも、「会議や福利厚生のために飲食料品の購入」は毎年発生するでしょう。また、詳細は後述しますが、帳簿及び請求書等について「2019年10月1日から区分記載請求書等保存方式、2023年10月1日からは適格請求書等保存方式=インボイス制度」に変更され、いずれ免税事業者にも影響します。つまり、今回の消費税改正は、飲食料品を扱うかどうかに関わらず、また企業規模の大きさに関わらず、すべての中小・個人事業主に影響するとお考え下さい。

■軽減税率の対象となる飲食料品とは

軽減税率の対象である「飲食料品」とは、食品表示法に規定する食品(酒税法に規定する酒類を除きます、以下「食品」)をいいます。

食品表示法に規定する「食品」とは、全ての飲食物をいい、「医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律」に規定する「医薬品」、「医薬部外品」及び「再生医療等製品」を除き、食品衛生法に規定する「添加物」を含むものとされています。なお、ここでいう「飲食物」とは、人の飲用又は食用に供されるものをいいます。また、「飲食料品」には、食品と食品以外の資産があらかじめ一の資産を形成し、又は構成しているもの(その一の資産に係る価格のみが提示されているものに限ります、以下「一体資産」)のうち、一定の要件を満たすものも含みます。

したがって、「飲食料品」とは、人の飲用又は食用に供される、

①米穀や野菜、果実などの農産物、食肉や生乳、食用鳥卵などの畜産物、魚類や貝類、海藻類などの水産物

②めん類・パン類、菓子類、調味料、飲料等、その他製造又は加工された食品

③添加物(食品衛生法に規定するもの)

④一体資産のうち、一定の要件を満たすもの

をいい、

・医薬品、医薬部外品、再生医療等製品、酒税法に規定する酒類

を除きます。

上記の考え方から、いわゆる「外食」や「ケータリング・出張料理等」は、軽減税率の対象となりませんが、コンビニやファストフードでの「テイクアウト」は軽減税率の対象となります。

軽減税率が適用される取引か否かの判定は、事業者が課税資産の譲渡等を行う時、すなわち、飲食料品を提供する時点(取引を行う時点)で行うこととなります。したがって、飲食料品の譲渡の判定に当たっては、販売する事業者が、人の飲用又は食用に供されるものとして譲渡した場合には、顧客がそれ以外の目的で購入し、又はそれ以外の目的で使用したとしても、その取引は「飲食料品の譲渡」に該当し、軽減税率の適用対象となります。

これらを図解すると、下記となります。

(出展:国税庁 https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0017007-067_all.pdf)

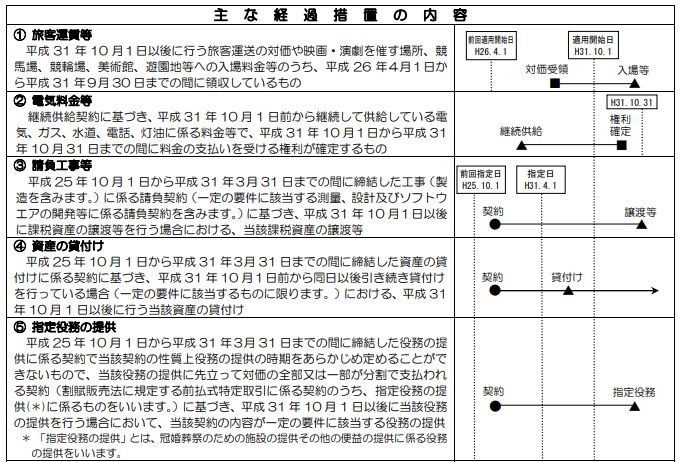

■経過措置では改正前の税率が使える

消費税改正後の税率10%は、適用開始日以後に行われる資産の譲渡等、課税仕入れ及び保税地域から引き取られる課税貨物に係る消費税について適用され、適用開始日前に行われた資産の譲渡等、課税仕入れ及び保税地域から引き取られる課税貨物に係る消費税については、改正前の税率8%が適用されることとなります。

ただし、適用開始日以後に行われる資産の譲渡等のうち一定のものについては、改正前の税率を適用することとするなどの経過措置が講じられています。この経過措置には、2019年4月1日を「指定日」としてこの日より前に契約している工事請負契約等(下記③)も含まれます。10%への税率引上げ後においても改正前の税率8%が適用される主な取引は以下のとおりです。

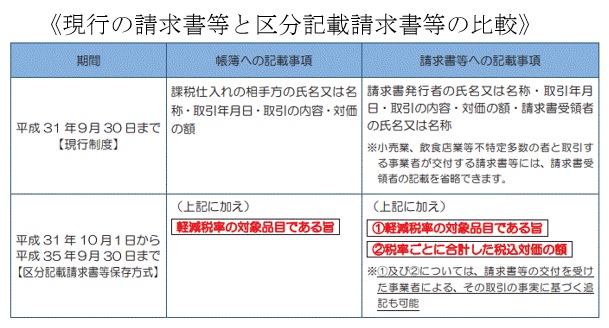

■帳簿・請求書等も変わる

冒頭に書いたように、2019年10月1日から消費税増税と合わせて食料品を中心とした軽減税率が同時に実施されますが、今回の改正はそれらに留まりません。

帳簿及び請求書等については、2019年10月1日~2023年9月30日までは、下図のような税

率ごとの区分を追加した請求書等(区分記載請求書等)の発行や記帳などの経理(区分経理)を行うこととなります(区分記載請求書等保存方式)。

(出典:国税庁)

また、2023年10月1日以降は、区分記載請求書等に変えて、「適格請求書等」の保存が仕入税額控除の要件となる、「適格請求書等保存方式(いわゆるインボイス制度)」が導入されます。適格請求書を発行できる事業者は、税務署長に申請して登録を受けた課税事業者(適格請求書発行事業者)のみとなっていて、登録申請の受付は2021年10月1日からとなっています。

適格請求書の記載事項には、上記の区分記載請求書等の記載事項に以下の項目が追加されます。

① 登録番号

② 税率ごとに区分した税抜価額又は税込価額の合計額及び適用税率

③ 消費税額等

ちなみに、軽減税率対象品目の取引がない場合でも上記事項を記載する必要がありますのでご注意ください。また、適格請求書発行事業者には、取引の相手方である課税事業者から求められた場合には、適格請求書の交付が必要であるほか、適格請求書を交付した場合にはその写しの保存が義務付けられています。

経過措置を考えると、消費税改正対応は今すぐに準備しても遅いくらいかもしれません。また上記以外にも、複数税率対応レジの導入には「軽減税率対策補助金」も用意されていますので、中小・個人事業主の皆さんは、なるべく早くに消費税増税の準備を始めるようにしてください。