災害により被害を受けた場合の税務上の取扱い

リエ「黒田さんこんにちは。気になることがあるのですが、お伺いしてもよろしいですか?」

黒田「こんにちは、どんなことですか?」

リエ「最近あちこちで台風や地震の被害が出ているとニュースになっていますよね。大変だなと思いますし、明日は我が身なのではないかと不安にもなります。」

黒田「確かに、私もニュースでしか見ていませんが、怖いなと思いますね。」

リエ「私も一応の対策はしていますが、外出中に建物ごと倒壊してしまったり、パニックで何も持ち出せなかったら、と思うと心配です。当事者になってしまうとそこまで考えている余裕はなさそうですが、大規模な災害が発生した時、税務上の手続きはどうなっているのかと思いまして……。」

黒田「なるほど。今回リエちゃんが心配しているような大規模な災害の場合、申告・納付を延長する措置などをとりますが、具体的な対象や期日はその都度、国税庁から告示されます。告示がされた場合は、その内容に従えばよいということになります。」

リエ「では、告示がない場合はどうなりますか。」

黒田「まず、申告期日はその理由のやんだ日から2ヵ月以内の範囲で延長となります。納税の猶予は納期限が到来していない国税で納期限から1年以内、納期限が到来している国税で原則1年以内です。期限延長の申請は期限が経過した後でも行うことができるので、状況が落ち着いてから税務署に相談することになりますね。」

リエ「申告等の手続面だけではなく、被害を受けた時に納税額を減らしてもらえたりはしますか。」

黒田「はい、災害で住宅や家財などに損害を受けた時は、所得税の確定申告を行い、雑損控除または災害減免法の適用を受けることができます。

雑損控除は、所得税法の規定で、盗難や横領による損失でも適用できる制度です。住宅や家財を含む生活に通常必要な資産が対象で一定の金額※1を所得から控除できます。その年分の所得金額から控除しきれない金額がある場合には、翌年以後3年間繰り越して各年分の所得から控除できます。

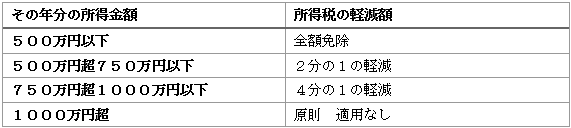

災害減免法は、災害による損失のみに適用できるもので、損失金額が住宅及び家財の2分の1以上であることが要件となります。こちらも確定申告を行い、適用を受ける旨と被害状況及び損害金額(保険金や損害賠償金などによる補填を控除した金額)を記載する必要があります。損害を受けた年分の所得金額によって所得の軽減額が異なります。※2」

リエ「申告するのは多少面倒ではありますが、ちゃんと考慮してもらえるのですね。」

黒田「はい、所得税だけではなく、他の様々な税目でも、被災された方が不利にならないような制度が設けられています。」

リエ「そうなんですね。ちょっと安心しました。とはいえ、まずはもしもの場合を想定してできる限りの事前対策をすることですね。」

黒田「その通りですね。個人はもちろん会社でも災害対策を進めましょうね。」

※1

・損害金額-所得金額の10分の1

・損害金額のうちの損害関連支出の金額-5万円

いずれか多い方の金額

※2