土地評価の事例

事実事項から確認しますと、評価対象地は最寄駅から徒歩10分程度、指定容積率200%、地積約4,400㎡の畑です。評価対象地の周辺は、一般住宅を中心に、賃貸共同住宅や月極駐車場等が多く散見される住宅地域であり、近年の開発事例や相続時点の市況から考えて、いわゆる『マンション適地』に該当しないことは明らかであったため、評価対象地の最有効使用は『戸建分譲用地』であると判断されました。また、評価対象地が存する地域における開発時の最低敷地面積は70㎡であり、評価対象地の奥行き等の形状を踏まえても広大地での評価が妥当であると判断されました。

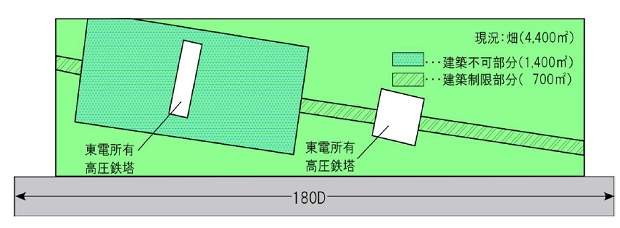

さらに、評価対象地内には東京電力の高圧鉄塔が存しており、上空には高圧線が通っています。土地の全部事項証明書の乙区欄には「地役権設定」の記載があり、建築物の築造や送電線路に支障となる竹木の植栽の禁止等が掲げられていました。このような場合、地役権が設定されている畑(市街地農地)の価額は、承役地である部分を含めた全体を一画地の畑として評価した価額から、区分地上権に準ずる地役権の価額を控除して評価します。評価対象地の地役権設定状況を図示すると、概ね下記の図のようになります。

【対象地の地役権設定状況】

【区分地上権に準ずる地役権の価額の割合】

(1)家屋の建築が全くできない場合

50%と承役地に適用される借地権割合とのいずれか高い割合(対象地の借地権割合は60%)

(2)家屋の構造、用途等に制限を受ける場合

30%

評価対象地は承役地部分を含めた全体の畑が広大地に該当しますので、評価対象地の相続税評価額は以下のようになります。

<算式>

1承役地である部分を含めた全体を一画地の畑として評価した価額

(正面路線価)(広大地補正率)(地積)

180千円×0.38×4,400㎡=300,960千円

2区分地上権に準ずる地役権の価額

(正面路線価)(広大地補正率)(地積)(区分地上権に準ずる地役権の割合)

① 180千円×0.38×1,400㎡×60%=57,456千円・・建築不可の部分

② 180千円×0.38×700㎡×30%=14,364千円・・建築制限の部分

3区分地上権に準ずる地役権の目的となっている畑の価額

(自用地価額)(区分地上権に準ずる地役権の価額)

300,960千円-(57,456千円+14,364千円)=229,140千円

本事例では、建築制限部分(700㎡)のみならず、建築不可部分(1,400㎡)についても広大地評価適用後の価額から区分地上権に準ずる地役権の価額を控除した価額を主張し、是認されました。

当事務所では、広大地の証明に限らず、相続税の土地評価における考え方等のアドバイスも行っております。お電話のほか、FAX、Eメールでの相談も受け付けておりますので、お気軽にご連絡ください。

E-Mail:info@okita-office.com

埼玉県川口市本町4-1-6 第1ビル4階

TEL:048-228-2501

FAX:048-228-2502