財産評価に関する平成29年度の改正と、改正前に行うことの出来る対策

平成29年度税制改正大綱

12月8日に税制改正大綱が発表されました。

財産評価に関しては、財産評価の適正化という事で、主なものとして下記の事項が改正内容に盛り込まれました。

1. 居住用超高層建築物に係る課税の見直し

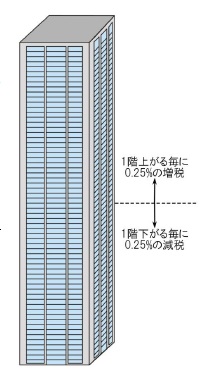

高さ60m(概ね20階程度)を超える一定の建築物(以下「居住用超高層建築物」)について、建築物全体の固定資産税額を各区分所有者に按分する際に、階層別専有床面積補正率を適用する事になりました。

なお、階層別専有床面積補正率とは、居住用超高層建築物の1階を100とし、階が一を増すごとに、これに、10を39で除した数を加えた数値となります。

これにより、建物全体の固定資産税額は変わりませんが、中間層から1階上がるごとに、固定資産税の0.25%の増税、1階下がるごとに0.25%の減税となり、相続税の財産評価にも影響が及ぶことになります。

(注)上記1については、「平成30年度から新たに課税されることとなる居住用超高層建築物等」から適用されます。

2. 取引相場のない株式の評価の見直し

類似業種比準方式と評価会社の規模区分の基準について改正が入りました。

その中でも配当金額、利益金額及び簿価純資産価額の比重が1:1:1となったことにより、取引相場のない株式の株価対策に影響を及ぼすことになりそうです。

(注)上記2については、平成29年1月1日以後の相続等により取得した財産の評価に適用されます。

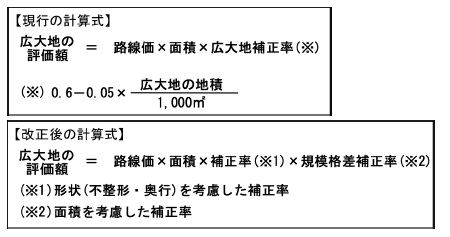

3. 広大地評価の見直し

現行の面積に比例的に減額する評価方法から、各土地の個性に応じて形状・面積に基づき評価する方法を見直すとともに、適用要件を明確化するとの事です。

なお、適用要件の明確化については、その内容について公表されておらず、今後の動向が気になるところになります。

(注)上記3については、平成30年1月1日以後の相続等により取得した財産の評価に適用されます。

改正前に出来る対策

上記に記載の通り、広大地評価について平成30年1月1日以後の相続等により取得した財産について、改正が行われることとなりました。

そこで、広大地に該当する土地について、平成29年12月31日までに相続時精算課税制度を適用して贈与を行うことにより、現行の規定の適用を受けることが出来ることになります。

ただし、広大地に該当する土地は当然ながら相続税評価額・固定資産税評価額が高いため、贈与税や、不動産取得税・登録免許税などの多額の移転コストがかかることになります。

贈与を行う際には改正による相続税の増税額と移転コストとの比較検討が必要になるかと思われます。

当事務所では、広大地以外の土地評価のご相談も承っておりますので、評価等で悩まれることがございましたらお気軽にご連絡ください。

E-Mail:info@okita-office.com

埼玉県川口市本町4-1-6 第1ビル4階

TEL:048-228-2501

FAX:048-228-2502