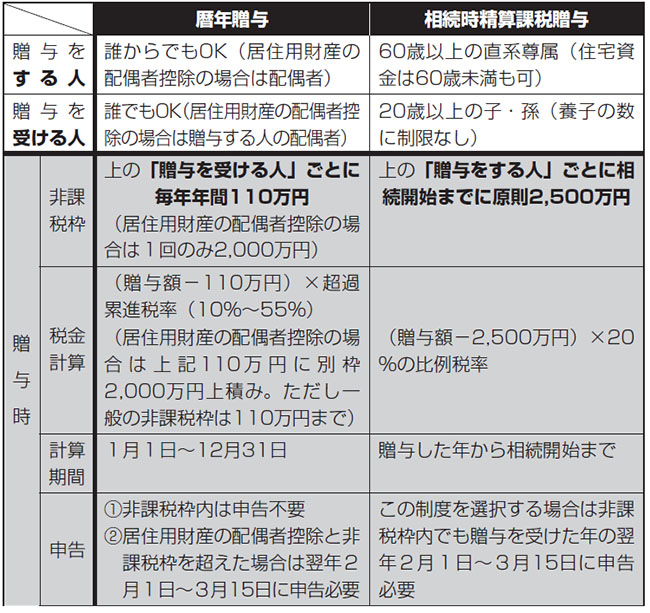

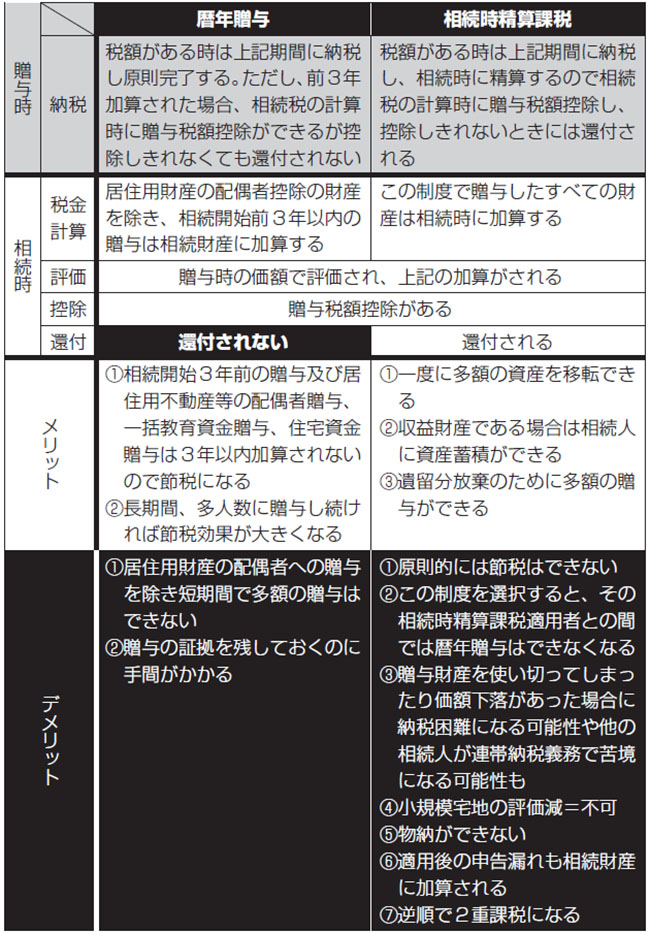

「暦年贈与」と「相続時精算課税贈与」との比較

POINT

節税なら「暦年贈与」・多額早期移転なら「相続時精算課税」

デメリットもあるが、究極の対策もある。

このコンテンツの内容は、平成29年4月1日現在の法令等によっています。

節税なら「暦年贈与」・多額早期移転なら「相続時精算課税」

デメリットもあるが、究極の対策もある。

このコンテンツの内容は、平成29年4月1日現在の法令等によっています。

発行日:2017年5月29日

発行元:株式会社 清文社

規格:A5判536頁

税務・会計に関する情報を毎週無料でお届けしています!