土地区画整理事業中の宅地の評価について

先生方もよくご存じの通り、土地区画整理事業の施行地区内にある宅地については、以下の通り評価すべきことが、財産評価基本通達において定められています。

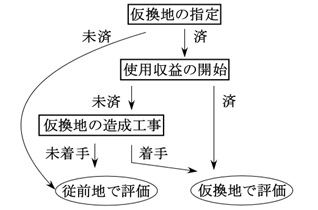

〈原則〉

土地区画整理法第98条(仮換地の指定)の規定に基づき仮換地が指定されている場合には、その宅地の価額は、仮換地の価額に相当する価額によって評価します。

ただし、その仮換地の造成工事が施行中で、当該工事が完了するまでの期間が1年を超えると見込まれる場合の仮換地の価額に相当する価額は、その仮換地について造成工事が完了したものとして、路線価方式又は倍率方式によって評価した価額の100分の95に相当する価額によって評価します。

〈例外〉

仮換地が指定されている場合であっても、①仮換地について使用又は収益を開始する日を別に定めるとされているため、当該仮換地について使用又は収益を開始することができず、②仮換地の造成工事が行われていない場合は、従前の宅地の価額により評価します。

しかし、土地区画整理事業は全国各地で様々な形態で行われており、その特性も様々です。そのため、財産評価基本通達の規定に沿って、上記の評価を行うのみでは適正な評価ができない場合が出てきます。

そのような場合、財産評価基本通達の定めにより難い場合の評価として、鑑定評価額等による時価申告も視野に入れるべきと考えます。

そこで、沖田事務所が土地区画整理地内の土地の評価において、鑑定評価を行った事例を紹介します。

なお、数値及び地形等は変更してありますのでご了承ください。

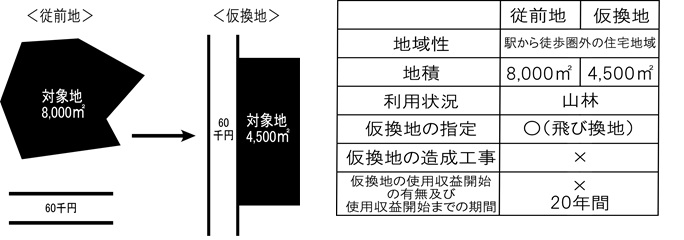

本件の場合、財産評価基本通達に基づき評価するならば、上記<例外>に当てはまるため、従前の宅地の価額により評価することとなります。実際に税務署の個別評価の回答も従前地評価でした。この場合の相続税評価額は、広大地やその他の要因を加味して、120,000千円となります。

一方、鑑定評価を利用して評価する場合を考えてみましょう。

まず、鑑定評価を行うに当たって、本件評価対象地の存する地域の標準的使用を戸建住宅の敷地、最有効使用を使用収益開始時点まで(20年間)保有し、使用収益開始後は区画割りの上、戸建分譲することと判定しました。

なお、このように判定した理由は、評価対象地(従前地)は他人の換地先となっているため、使用収益開始時点まで(20年間)は建物の建築ができないためです。

そうすると、評価対象地の主たる需要者は区画割りをして戸建分譲を行う戸建分譲業者と考えられます。

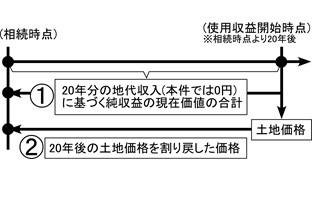

当該需要者の視点から考えますと、評価対象地(従前地)は相続時点現在、無道路地となっており、資材置き場や月極駐車場としての利用はできませんので、使用収益開始時点までの20年間は収益を得ることはできず、①の価格は0円(厳密に言うと保有コストである固定資産税分がマイナス)となります。一方、②の価格というのは使用収益開始後つまりは20年後の接道条件を満たした換地後の地積4,500㎡を前提とした土地価格を求め、これを相続時点現在の価値に割り戻した価格となり、本件では60,000千円となりました。

理論的にはこの①と②の合計額(①0円+②60,000千円=鑑定評価額60,000千円)で評価対象地を購入すれば投資採算があう価格となり、この価格こそ時価といえます。

本件鑑定評価でポイントとなるのは使用収益開始時点の判定、現在価値の際に使用する割引率の査定、20年後の土地価格の査定等、色々ありますが、この中でも特に使用収益開始時点がいつになるのかという判定が鑑定評価額に大きく影響を与えます。つまり、使用収益開始時点がいつになるか不明な案件については鑑定評価額等による時価申告のほうが相続税評価額より低くなる可能性があるといえます。

以上、土地区画整理事業の施行地区内の評価はやや問題が多いことから上記の例以外にも評価額が過大となるケースは多く考えられます。

先生方におかれましても区画整理中の土地の評価を行う場合には評価額の妥当性を今一度ご確認なされることをお薦めいたします。判断に迷われた際には、ぜひお気軽にご相談ください。

沖田不動産鑑定士・税理士事務所へのお問い合わせはお気軽に

沖田不動産鑑定士税理士事務所

E-Mail:info@okita-office.com

埼玉県川口市本町4-1-6 第1ビル4階

TEL:048-228-2501

FAX:048-228-2502

広大地評価専門サイト「広大地評価サポートセンター」