社会福祉法人に求められる内部統制

第1 介護保険事業収入・老人福祉事業収入プロセス

社会福祉法における社会福祉事業の第一種社会福祉事業として、『老人福祉法に規定する養護老人ホーム、特別養護老人ホーム又は軽費老人ホームを経営する事業』、第二種社会福祉事業として、『老人福祉法に規定する老人居宅介護等事業、老人デイサービス事業、老人短期入所事業、小規模多機能型居宅介護事業、認知症対応型老人共同生活援助事業又は複合型サービス福祉事業及び同法に規定する老人デイサービスセンター、老人短期入所施設、老人福祉センター又は老人介護支援センターを経営する事業』が挙げられています。

ここでは、介護保険事業、老人福祉事業を行う事業のうち、主に施設入所系サービスの特別養護老人ホームを前提に求められる内部統制を説明します。

[2]求められる内部統制

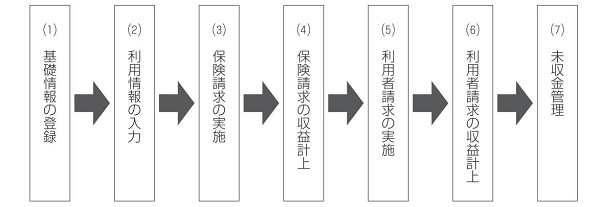

介護保険事業収入・老人福祉事業収入プロセスの一般的な業務の流れは以下のとおりです。

まず、(1)利用者の基礎情報の登録を行い、上長が承認します。次に、(2)利用者の利用実績を記録し、その記録をもとに利用情報を入力します。そして、(3)保険者と(5)利用者に対し、請求を行い、それぞれ(4)、(6)会計処理を行います。その後、(7)適切に入金されるよう管理を行います。それでは、各ステップごとにみていきます。

(1) 基礎情報の登録

サービス利用の申込みは、利用者本人及び利用者家族からの直接の申込み、ケアマネージャーからの申込み、地方自治体窓口からの連絡などがあります。

サービス利用の受入れを決定した場合、利用者との利用契約を締結します。サービスの種別によっては契約時に重要事項説明書の作成が必要となる場合があります。

利用契約を締結した際に、氏名、年齢、要介護等の請求上の基礎情報について契約書や介護保険証等の資料から必要な情報を網羅的に把握します。

把握した情報をもとに、介護請求システムに基礎情報を入力します。管理部門の担当者が入力した結果は管理部門の上長が入力内容に誤りがないことを確認し、承認します。

介護請求システムの基礎情報の入力は、管理部門の特定の担当者に限定し、さらに上長に承認されたもののみがシステムの更新に反映されることが必要になります。これは、不用意に更新され、誤った情報に基づき請求情報が作成されることを防ぐこと、及び、不正な操作により請求情報を改変されることを防止するためです。

(2) 利用情報の入力

請求金額を計算するために、利用情報を入力します。

入所系サービスの場合、外泊や入院によって施設を利用していない日数を把握するために、現場部門の担当者が外泊届や入退院届等の書式を作成し、現場部門の上長が内容を確認します。さらに、業務日報や業務日誌といった日々の業務記録として利用者の状況を記録した資料を参照し、資料間に不整合がないことを確認します。資料間に不整合がある場合、内容を確認し、適切な情報に更新します。

管理部門担当者は、現場部門の担当者から確認済みの外泊届や入退院届等を入手し、利用情報入力シートを作成します。作成された利用情報入力シートは、内容が正しいことを現場部門の上長が確認し、確認印等を押印します。

管理部門担当者は、内容が確認された利用情報入力シートを基に介護請求システムに入力を行います。担当者が入力した結果は管理部門の上長が入力内容に誤りがないことを確認し、承認します。

訪問系サービスの場合、利用情報はケアマネージャーが作成したケアプランが情報の基礎になります。しかし、利用者の都合等によりケアプランと訪問実績が一致しないことがあるため、実際に訪問した際の作業記録を作成し、訪問時間等を記録します。現場部門の担当者がこの作業記録をもとにサービス提供表に記入を行い、作成されたサービス提供表は、内容が正しいことを現場部門の上長が確認し、確認印等を押印します。このようにケアプランから変更があった場合、ケアマネージャーに適時に情報共有を行う必要があります。

管理部門担当者は、内容が確認されたサービス提供表を基に介護請求システムに入力を行います。担当者が入力した結果は管理部門の上長が入力内容に誤りがないことを確認し、承認します。

(3) 保険請求の実施

介護請求システムから介護給付費を算定します。利用情報を適切に入力し、介護報酬単位数等が最新の状態に更新されていれば、適切に計算されます。

実務上、国保連合会への請求は、介護請求システムから出力される請求データの伝送によって行われます。管理部門の担当者は、請求データの伝送の際、基礎情報や利用情報の更新がすべて反映された最新のものであることを確認し、データの送信を行います。

(4) 保険請求の収益計上

管理部門の担当者は、国保連合会に対する請求書、請求データを基に、会計システムに入力を行います。会計伝票には、国保連合会への請求書等を添付し、仕訳金額との一致を確認します。その上で、管理部門の上長が入力内容に誤りがないことを確認し、承認します。

(5) 利用者請求の実施

介護請求システムから介護給付費のうち利用者負担額を算定します。

利用者への請求は、介護保険サービス受給にかかる介護請求システムから出力される請求額に加え、施設内の理美容料や衣服料といった経費、小口立替など介護保険外のサービスに関する経費についてあわせて請求します。

利用者が利用した理美容等の経費は利用者別に業者からの領収書や請求書を保管します。ここで保管した領収書や請求書は、利用者請求の内訳について、利用者や利用者家族から問い合わせがあった際に回答できるよう、適切に管理する必要があります。利用者請求書の発送の際に、業者からの領収書や請求書を合わせて発送する場合は、施設の会計処理の根拠資料として、施設にそのコピー等の控えを保管しておく必要があります。

管理部門の担当者は、介護給付費の利用者負担分にこれらの経費を合わせて、利用者請求書を作成します。利用者請求書には内訳明細を記載し、各領収書や請求書の対応関係を明確にします。

管理部門の担当者は、金額等に誤りがないことを確認し、管理部門の上長に内容の確認を受けます。請求書を作成した担当者とは別の管理部門の担当者は、確認済みの請求書に施設印等を押印し、利用者や利用者家族に郵送等により通知します。

(6) 利用者請求の収益計上

一般的には、利用者に対する請求は、1か月分の請求額をまとめて、会計システムに入力を行います。この場合、管理部門の担当者は1か月分の請求額の合計額を仕訳金額に計上します。会計伝票には、利用者請求書の合計額がわかる資料を添付し、仕訳金額との一致を確認します。入力した結果は管理部門の上長が入力内容に誤りがないことを確認し、承認します。

(7) 未収金管理

a.国保連合会に対する未収金

国保連合会に請求データが送付されると、内容が審査され支払決定通知が送付されます。この審査において、過請求や誤請求があった場合には、返戻、査定減、保留といった形で支払額を減額されます。これらがあった場合、原因の確認が必要になります。

介護保険請求において、通常、返戻、査定減、保留等が多額に発生することは想定されませんが、再請求可能なものについて請求漏れが発生するなどが考えられるため、返戻、査定減、保留等の内容の検証は適切に行われる必要があります。この検証により、同様の請求上の誤りが予防されるといった効果も期待できます。

また、未収金残高の妥当性についても定期的に検証する必要があります。

介護報酬は、サービス提供月の翌々月下旬に支払われます。適正な申請を行っていれば、月末の国保連合会に対する未収金は前月と当月の2か月分の介護報酬分となります。よって、それ以外の月の未収金が残存している場合は、未収金の消込作業の誤りか、返戻・査定等の処理の誤り等の可能性が考えられます。

b.利用者に対する未収金

利用者請求の実施に記載のとおり、1か月分の請求額をまとめて、会計システムに入力が行われていることが一般的です。この場合、利用者別の請求額の残高を把握するための資料を作成する必要があります。

管理部門の担当者は、利用者に請求書を通知した際に、未収金残高の管理資料として、利用者別の未収金管理リストを作成します。この未収金管理リストは、合計額が会計システム上の未収金(利用者分)と一致することを確認します。

資料提供(出典)目次

第Ⅰ部 制度改正が社会福祉法人に与える影響

第Ⅱ部 社会福祉法人に求められる内部統制

第1章 社会福祉法人の内部統制とは

第2章 収入プロセス

第1 介護保険事業収入・老人福祉事業収入プロセス

[1] 介護保険事業収入・老人福祉事業収入プロセスの特徴

[2] 求められる内部統制

[3] 内部統制構築のための準備・ポイント

[4] 内部統制フローチャート―介護保険事業収入・老人福祉事業収入プロセス

[5] 実務上のQ&A

第2 医療事業収入プロセス

第3 障害福祉サービス等事業収入プロセス

第4 児童福祉事業収入・保育事業収入

第3章 人件費プロセス

第4章 経費計上プロセス

第5章 入金プロセス

第6章 出金プロセス

第7章 固定資産管理プロセス

第8章 棚卸資産管理プロセス

第9章 計算書類等作成プロセス

第10章 その他

第Ⅲ部 チェックリスト

このコンテンツは、平成28年11月11日現在公表の法令、通達に準拠しています。また、本書の解説は平成29年4 月1 日施行内容を前提としています。