財産の生前贈与の最新動向

平成26年分の贈与税に関する国税庁の統計を見ると、平成25年分に比べ、贈与により財産を取得した人の人数や、課税対象となった財産価額が大幅に増加していることがわかります。人数は平成25年の40万1,716人に比べ、平成26年は43万7,217人となり、3万550人増加しました。課税対象となった財産の価額は、平成25年が1兆8,591億円余りであるのに対し、平成26年は2兆1,603万円余りと、3,012億円ほど増加しました。これはやはり、平成27年の相続税の基礎控除引下げ等の増税をにらんだ生前贈与があったことをうかがわせます。

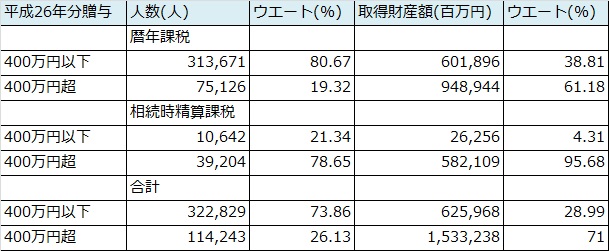

贈与した財産価額の階層別の統計によると、暦年課税制度の適用により申告対象となった人の人数のうち、一人当たり400万円以下の贈与の階層の人数は31万3,671人、400万円超の階層の人数は7万5,126人となり、割合の比は80.67%対19.32%となります(下表参照)。

また、一人当たり400万円以下の階層の取得財産価額の総額は約6,018億円、400万円超の贈与の階層の取得財産価額の総額は約9,489億円で、割合の比は、8.81%対61.18%となります。つまり、一人当たりの贈与を受けた金額400万円超の人数が全体の2割弱を占める程度なのに、贈与を受けた財産価額は全体の6割強にのぼることがわかります。

相続時精算課税制度により贈与を受けたケースになると事情が異なるようです。というのも、同じ一人当たり400万円以下の贈与の階層の申告対象となった人

の人数は1万642人であるのに対し、400万円超の階層の人数は3万9,204人となり、割合の比は21.34%対78.65%でした。取得財産価額の総額も一人当たり400万円以下の階層は約262億円、400万円超は約5821億円で、割合の比は4.31%対95.68%でした。相続時精算課税制度による贈与では、暦年課税制度と異なり、一人

当たりの贈与金額400万円超の人数が全体の8割弱を占め、取得財産金額に至ってはざっと95%を占めています。下表には載せていませんが、相続時精算課税

制度では一人当たりの贈与金額が1,000万円超2,000万円以下の階層が全体の25%弱で最も多く、制度上用意されている2,500万円の特別控除を意識した利用が

なされていることが統計からわかるようになっています。

400万円で腑分けした階層別人数・財産価額・割合の表(国税庁統計を加工)