(2016.05.20掲載)

数字によって捕まる

データ分析によって、不正を働く容疑者をあぶりだす

Caught by the numbers

Data analytics winnows out possible fraudste

データ分析によって、不正を働く容疑者をあぶりだす

Caught by the numbers

Data analytics winnows out possible fraudste

銀行の経理担当者が、社内で統計手法を用いることにより、過大な金額を貸し出した融資担当者を追い詰めていく。不正検査において容疑者を絞り込むための、強力なデータ分析ツールの使い方を学ぼう。

John G iardino、CFE、CPA

翻訳協力:堀口和巳 CFE、

公認会計士、CISA

翻訳協力:堀口和巳 CFE、

公認会計士、CISA

この記事の事例は類似したケースを織り交ぜたものであり、不正検査に利用されているデータ分析や統計分析を用いて、CFE 向けの手引きとして作成されたものである。

ジェフ・ベイカー(Jeff Baker)は、大手地方銀行のコントローラーである。彼は、容疑者から自白を引き出せる見込みを持って面談室に入った。準備万端である。質問の準備と面談の戦術を練る作業を注意深く進めており、これにかなりの時間を費やしてきた。自身の判断を裏付ける書類をも持参している。とりわけ、彼は多額に上るストロー・パーチェス(straw-purchase:ある物品の所有が禁じられている者が自分の代わりに第三者にそれを購入させること)やキックバックによる不正スキームを発見したことに、誇りを抱いていた。この銀行員はおそらくこの経験から、面談室における業務にやりがいを感じたのだろう。ベイカーは、このスキームを発見できたのは、いくつかの基本的な統計手法を含む、効果的な分析手続によるものと考えている。

数週間前に、抵当ローンに関連する債務不履行が2013年第2四半期に著しく増加しているとベイカーが報告した際、取締役の何人かが、最近採用された成長戦略への懸念を示した。2012年の終わりにこの銀行では住宅抵当ローンの市場シェアを増やすための施策として、融資審査の条件を緩和したのである。主な内容には、所得に対する返済負担額(DTI)の条件の一律引き下げがあった。

取締役たちは、銀行の貸借対照表に及ぼす影響を気にしていた。焦げ付きや債務不履行に陥った資産によって、株主資本を蝕むことになって欲しくなかったのである。だが、ベイカーは、融資審査のガイドライン変更が不良債権増加の根本原因であるという考えに、疑問を抱いていた。彼は、銀行が操業している地域の経済情勢の行き詰まりにより、抵当ローンの不正に対するモラルハザードが増長していたことに気づいており、地域中の他の金融機関におけるストロー・パーチェスのスキームによって注目された訴訟案件に関する情報を収集していたのである。

融資の実績やビジネス慣行、地域社会への関わりなどから、同行は非常に良い評判を得ていたものの、ベイカーは、伝統的なリスク管理モデルを打ち破ることに消極的な組織であるために、内部的な脅威に気づかず、統制の弱点が存在し、不正スキームにさらされやすい状態を生み出しているのではないかと懸念していた。

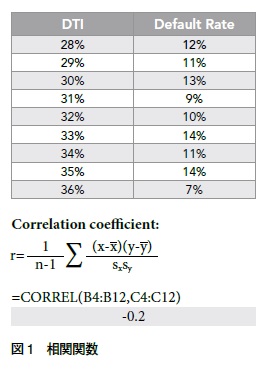

相関分析:2つの変数の比較

(Correlation analysis : comparing two variables)

(Correlation analysis : comparing two variables)

ベイカーは、自身が疑問に感じていることを取締役に伝えて調査の時間を作り、DTI条件の緩和が不良債権の急増との関連はないという持論の検証を行った。不良債権とDTI条件との間の相関係数を計算したのである。銀行内部の管理レポートから異なるDTI条件における債務不履行の発生率に関する集計データを集め、MS ExcelのCORREL関数を用いて計算を行った(CORREL関数は図1の数式による)。

今回のケースでは、ベイカーは2つの変数を比較した。DTI条件と債務不履行の発生率である。債務不履行の発生率がDTI条件と相関があると仮定すれば、DTIが独立変数であり、債務不履行の発生率が従属変数となる。相関係数は−1から1までの範囲の値を取り、−1もしくは1に近い値であるほど、それぞれ負の相関、あるいは正の相関があるといえる。負の相関では、DTI条件の値が上昇すれば、債務不履行の発生率は下がるということである。今回のケースでは、相関係数はかなり0に近いものであった。これは、DTIと不良債権の発生率の間の相関はほとんどないことを示している。ベイカーが最初に抱いた予想は正しかった。すなわち、DTI条件の緩和という新しい成長施策は、不良債権発生の重要な要素ではなかったのである。

何が起こるかを特定する:確率分布

(Identifying what should occur : probability distributions)

(Identifying what should occur : probability distributions)

統計用語である確率分布は、世帯の所得やIQ、テストの点数などといった、ランダムに発生する変数の個々の値の発生確率を表すものであり、グラフ、表または数式として説明されるものである。

その中で、正規分布がおそらくもっとも広く知られ、その形状から「釣鐘曲線」としてよく言及されるものである。正規分布の平均は釣鐘曲線の頂点によって表され、この分布の期待値を表している。釣鐘曲線は左右対称であり、関連する重要な概念として平均からのばらつきがあり、標準偏差として計測される。正規分布においては、取りうる値のほとんど、実際にはその95%に相当するものは、平均から標準偏差の2倍に相当する範囲に含まれる。標準偏差の値が大きければ、当然ながら取りうる値はより大きくなる。

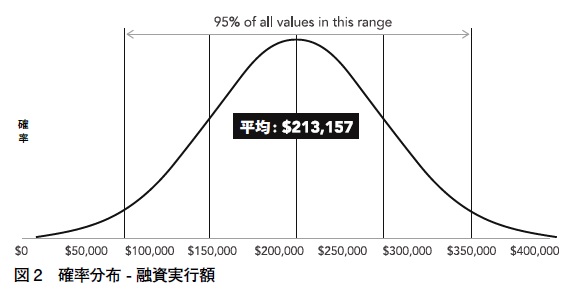

ベイカーは、残高のある抵当ローンの融資実行額の確率分布について、銀行内部の集計データから得た平均及び標準偏差の値に基づき計算した。その結果として確認できた分布は、図2に表されている。

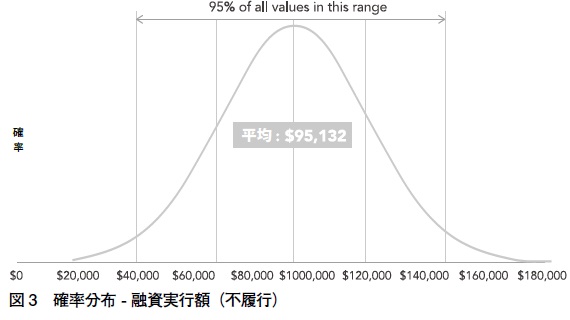

この表が示しているのは、銀行が実行した抵当ローンの融資実行額について、最も多く実行された可能性のある金額は、図の平均値である213,157ドル付近ということである。実行されたすべての融資のうちの95パーセントは平均から標準偏差の2倍相当の範囲に収まることから、ほとんどの抵当ローンの融資額は76,767ドルから349,547ドルの範囲に収まっていることになる。不良債権がランダムに発生し、融資審査に関する特段の特性との結び付きが何もないと仮定すれば、ベイカーは現在債務不履行の状態にある融資においても同様の分布が見られるはずと予測した。しかし、不良債権に係るデータの統計的分析によって、抵当ローン全体の分布とはかなり異なる特性が見られた。これは図3に表されている。

この分布により表されている集団は、債務不履行に陥った同行全体における融資額である。不良債権の融資実行額の統計平均は95,132ドルであり、銀行の抵当ローン全体の平均と比較するとかなり少額といえる。この集団に関して認められた正規分布に基づく標準偏差は26,538ドルであった。ベイカーは、事実上すべての不良債権は42,056ドルから148,208ドルの融資実行額の範囲に含まれていたという結論を出した。このような差異が発生していることは、統計的有意性がある。債務不履行に陥った融資の実行額は、抵当ローン全体と比べて、融資額の平均及びばらつきの度合いがかなり小さいことを示したのである。

ベイカーは、この差異の状態を説明できるような不正あるいはそれ以外のシナリオがいくつも考えられることに気づいていた。債務者の抵当ローンの実行額が42,056ドルから148,208ドルの間ということは、不安定な雇用状況もしくはクレジット(信用)履歴上の問題などの大きな信用リスクを表しているかもしれない。この範囲に該当する抵当ローンは一般的に比較的少額の頭金で済んでいるため、債務者の経済状況が厳しくなった場合に、債務支払いの責任を放棄するインセンティブが働きやすくなる。ベイカーが注目したのは、不良債権の平均のみでなく分散も非常に狭いという点である。変動係数(標準偏差を平均で割った数)が3分の1より小さい(26,538ドル÷95,132ドル=0.27)のである。言い換えると、同行の融資の大多数について、債務不履行に陥ったものの融資実行額は、統計平均の上または下のばらつきが非常に狭い範囲にあるということである。ベイカーは、勤務する銀行の内部統制の構造に関する知識に基づき、ある特性に焦点を当てることにした。不良債権化した融資の実行額の平均が100,000ドルを若干下回っていること、そして、同行ではこの閾値を上回る抵当ローンの融資に当たって二次承認を要することである。この二次承認は、未承認の(または潜在的な不正の)融資の実行に対する確認という位置づけを有している。不良債権化した抵当ローンの確率分布に関するベイカーの分析によれば、この二次承認の統制は、抵当ローンの不正シナリオにおいて回避されている可能性がある。

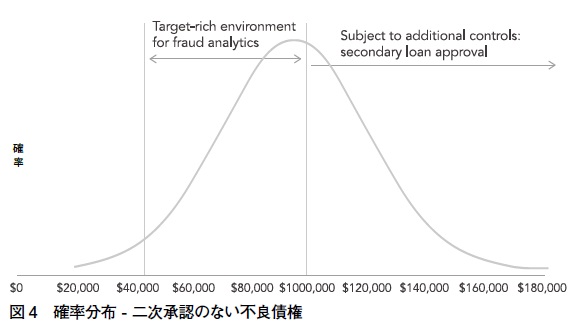

ベイカーの融資実行額の確率分布は、不正分析の実施により何らかの結果が得られそうな状況があることを示している。

平均(42,056ドル)と100,000ドルの閾値を下回る2つの標準偏差の間に融資実行額がある不良債権については図4で表される。

母集団を特徴づけるためのサンプルの利用

(Using samples to characterize the population)

(Using samples to characterize the population)

内部統制の回避というのは、焦げ付いた抵当ローンの融資の分布の観察から考えうる説明の1 つに過ぎない。抵当ローンの不正の兆候としてベイカーが分析しうる、焦げ付き債権の統計的な特性として、以下のようにさまざまなものが存在する。

- 債務不履行となる前の支払回数

- 融資実行時の公正市場価値に対する鑑定評価額の割合

- 必要額を超えた額に対する再融資の申請

- 親会社名による抵当ローンの申し込み

- 同一名による買手からの複数の抵当ローンの申請(ストロー・パーチェスのスキームにあたる)

この点に関して、ベイカーの分析では、審査や融資実績などの情報を含む、勤務先の銀行の抵当ローンの全体状況に関しての集計された財務情報のデータを利用した。銀行の統制環境には情報システムも含まれ、そこには経営上の報告目的で数多くのデータの要点が捉えられている。ベイカーは、不正の兆候の分析のために融資案件を検証する必要があった。しかし、これまでの分析に基づき調査対象とした融資案件の範囲において、すべての案件を吟味することは現実的でないため、ベイカーはサンプル手法の採用により不正に関する検証を行った。ベイカーは抵当ローンの不正には虚偽の鑑定評価の情報が用いられることが多いと知っていたため、2 つの主な属性に関し分析を実施することとした。個々の融資に紐づく融資担当者、そして鑑定評価である。

サンプリングの背後にある考え方は直感的なものである。ベイカーが目指したことは、抽出したサンプルの観察に基づき、彼の標的豊富な環境の範囲内に属する抵当ローンの集団全体に関して、何らかの結論にたどり着くことにある。サンプリングには幅広い適用方法があり、政治に関する世論調査の担当者が、3億のアメリカ人による投票の動向に関してたった1,000人のサンプルの調査により合理的な結論に至るという効果的な方法である。

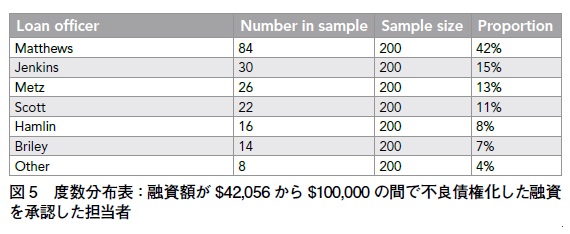

サンプルのサイズはその精度と正の相関をもつが、一方で件数を増やせばサンプルでの分析による効果は失われていく。効率のよいサンプルの数は、サンプルによる分析が有意義となる程度に大きくすべきだが、かえって非効率的にならないようにもしなければならない。ベイカーは200案件を調査対象の範囲から選択し、融資額が42,056ドルから100,000 ドルの間にある不良債権に関連する融資担当者の分布を特定した。その結果は、図5に表されている。

ベイカーは、これから先の結論を導き出す前に、採取したサンプルの精度がどの程度かを判断する必要があった。200案件のみのサンプルの抽出により、ベイカーはどの程度自分のデータを信頼することができるのか。サンプルがどの程度密接に全体の母集団を表しているかを判断するため、統計学者は次の公式を用いて許容される誤差の範囲を計算する。

この公式で、z*(ゼット・スターと呼ばれる)は信頼区間の限界値であり、pはサンプルにおける事象の割合、nは抽出された案件の数である。信頼区間の限界値は標準誤差(あるいは標準偏差)の数値を図るものであり、サンプルの結果において要求される信頼性を得るためにプラスまたはマイナスされるものである。ほとんどの統計学者は、許容誤差を計算する際に95%の信頼水準を用いる。この信頼水準による場合のz*は1.96である。選択されたサンプルサイズに対する許容誤差は、サンプルから得られた分布においてプラスマイナスの範囲として利用される。

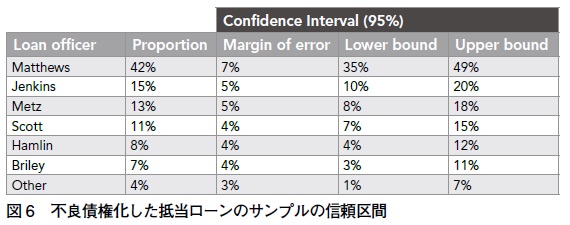

このケースでは、ベイカーはこの公式を用いることにより95%の信頼性で、選択したサンプルに基づけば、マイク・マシューズ(Mike Matthews)は分析対象とした融資案件の範囲におけるすべての抵当ローンの、35%から49%の範囲を承認した担当者であることを確認した。これは、図6のとおりである。

この許容誤差の公式の分母には、サンプルの案件の数が存在している。これは、サンプルサイズが増えれば許容誤差は減少するということである。たとえば、ベイカーが400案件をサンプル抽出したとすれば、マシューズが承認した抵当ローンの割合は変わらないが、許容誤差は5%となり、信頼区間は37%から47%の間となるだろう。もしベイカーがより高い信頼性を得たいなら、より大きいz*の値を選択するだろう。99%の信頼性を得るには、信頼区間の限界値として2.58を選択するだろう。というのは、すべてのサンプルの平均の99%は、正規分布の平均からの標準誤差(あるいは標準偏差)の2.58倍の範囲に収まるからである。

ここまで、ベイカーは事実関係を積み上げてきた。不良債権は、銀行全体におけるローン(の実行額)の状況とは異なる特性を表していた。内部統制により、100,000ドルの閾値を超えるすべての抵当ローンでは二次承認が必要であり、大多数の不良債権はその閾値よりも少額のものであった。融資担当者のマシューズは、銀行の抵当ローン部門の他の誰よりも多額の不良債権融資を承認していたが、これが必ずしも不正の事実を証明するものではない。マシューズは、銀行で一番の好成績を残した融資担当者である。ベイカーは、自身が収集、分析したデータを部門のセールス金額と比較することにより、相関の状況を把握する必要があることを理解していた。

より掘り下げる:サンプル特性の活用による結論付け

(Digging deeper: using the sample characterizations to make conclusions)

(Digging deeper: using the sample characterizations to make conclusions)

セールス実績のレポートでは、昨年はマシューズが抵当ローン全体の約35パーセントの融資実行の割合を占めていた一方で、融資担当者のラリー・ジェンキンズ(LarryJenkins)は同じ期間の販売が伸び悩んでいた。ジェンキンズは銀行の抵当ローン全体の約3%の融資実行を占めるのみだったが、二次承認が必要な閾値を下回る金額の範囲では、不良債権の10パーセントから20パーセントの割合を占めていた。ベイカーは、なぜ融資全体から見た一部の範囲でジェンキンズに関連する融資実行の割合が著しく多いのか検討するとともに、融資関係の書類に含まれる鑑定評価書の特性について分析を行った。

最も一般的な抵当ローンの不正のスキームの1つに、違法な不動産の飛ばし、すなわち虚偽の鑑定評価額による売却額や融資実行額のかさ上げ(straw-purchaseの買い手に対して)がある。いくつかの事例では、抵当ローンの融資担当者、鑑定評価の実施者及びその他の関係者が共謀して、キックバック取り交わしのスキームを実行している。ベイカーは、ジェンキンズが融資を実行した不良債権に係る鑑定評価の実施者を分析するとともに、不動産関連の過去の売却価格や税務評価と鑑定評価額との比較を行った。ジェンキンズが融資を承認した不良債権に係る30案件の融資書類について、ベイカーは以下のような重要な統計値に気づいた。

サザン・アプレイザル・サービス社(Southern AppraisalServices)が、サンプルとして抽出した30の融資のうち24で鑑定評価を実施していた。書類上の記録では、Southern Appraisal Servicesは、プレシジョン・リアル・エステート・プロフェッショナル社(Precision Real EstateProfessionals)という名前の親会社に所有されている有限責任会社(LLC)である。

公的記録によれば、プレシジョン・リアル・エステート・プロフェッショナルに登録された不動産の仲介人は、ジェンキンズの親戚と同一の住所だった。30の不動産に関する鑑定評価額が、直近の税務評価額の10倍に膨れ上がっていた。融資関連書類の鑑定評価額が、マルチ・リスティング・サービス(MLS:MultipleListing Service)データベースから入手した比較可能な売却データを著しく上回っていることが判明したが、ベイカーは驚かなかった。

これらの統計手法によって、ベイカーは、不正調査の規模を広げるための適切な予測を得ることができた。彼は、債務不履行の増加は積極的なマーケティングの結果によるものではないこと、また、抵当ローン不正のスキームを疑うに足る十分な証拠を得たことを確信した。ベイカーは、取締役会の懸念を和らげた後、ジェンキンズが実施したことに対する徹底的な調査を開始した。分析と追加の素行調査により証拠固めを行い、間もなくジェンキンズから罪の自白を得られた。ジェンキンズは直ちに懲戒免職となり、警察当局に引き渡された。

不正検査士による「セイバーメトリクス」

(Fraud examiners' S abermetrics)

(Fraud examiners' S abermetrics)

野球ファンは、先進的な統計的分析を通じてゲームを分析し選手やチームのスキルを特徴づけるために、「セイバーメトリクス」アプローチの利点に関する議論を好む(この言葉はアメリカ野球学会(the Society for AmericanBaseball Research)のイニシャルに由来する)。同様の統計手法によって、不正検査士は大量のデータについて、たとえその一部のみが利用できる状況であってもその特性を見つけ出すことができる。統計分析は不正の絶対的な証明とはならず、完全かつ徹底的な不正調査の代替にはならない。当初はジェンキンズにとっては不良債権のかなりの割合の融資を実行したことに正当な理由があったかもしれないが、ベイカーが実施した完全なかたちでの不正調査を通じてのみ、ジェンキンズの不正が後に確認されたのである。ベイカーの分析の価値は、ベイカーの不正調査及び発見の取り組みに対する強力な基礎をかたちづくることであった。

| John Giardino, CFE, CPA 通信業界に勤務する上級不正アナリストである。 ※翻訳協力者の保有資格は本記事を翻訳した当時のものである |