| 4−1 |

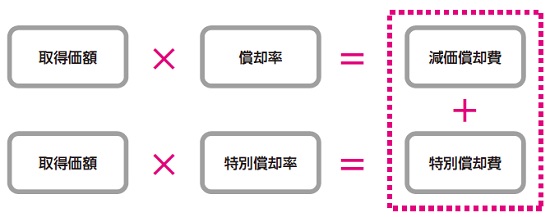

特別償却制度は、通常の減価償却の計算をした減価償却費に、特別償却の計算をした減価償却費をプラスした金額を損金経理することができる制度です。

特別償却は、減価償却資産の取得価額に一定の率(30%など)を乗じた金額を通常の減価償却費に加えて償却することにより行います。

この制度の特徴は早期償却を認めることによって、企業における該当資産の設備導入の時期を早める効果を期待するものですが、節税の効果としては課税の繰延べという特徴を持っています。

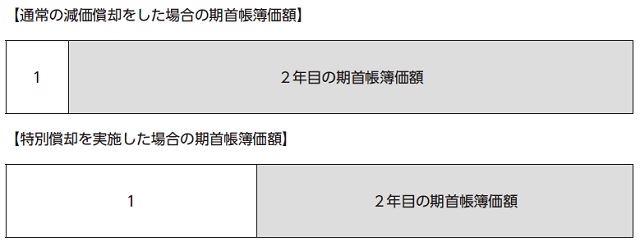

例えば、次の図のように、耐用年数10年の減価償却資産を定額法で償却する場合には、通常の減価償却のみの実施である場合の償却は、1年目の償却費から10年目の償却費まですべて均等額を償却することになりますが、特別償却を実施した場合の償却は、最初1年目の事業年度において、たくさんの減価償却費を計上することができます。しかし、2年目以降は通常の減価償却費を実施した場合の償却費と同額の償却費を計上するのみとなります。このため、結果的に8年目からの減価償却費はその償却計算が終わっていますので、償却費として計上することができる金額はありません。

なお、定率法で償却計算をする場合には、1年目にたくさんの減価償却費を計上するため、2年目以降の期首帳簿価額は特別償却をしなかった場合に比べて少ない金額を基礎にして減価償却の償却計算をすることになりますので、結果的に2年目以降から課税の取戻しが行われることになります。

特別控除制度は、特定資産を取得して事業供用した場合に、法人税額から特別控除額を控除することを認める制度です。

特別控除は、減価償却資産の取得価額に一定の率(7%など)を乗じた金額のうち、当期に控除することができる金額を当期の法人税額から控除して行います。

この特別控除制度も、企業における一定の設備導入を促進する制度ですが、節税の効果としては、法人税額の減免制度となっています。ただし、法人税額がない事業年度については控除する税額がありませんので、適用することはできません。

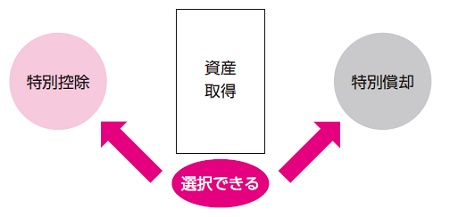

法人が適用年度において、特例償却が適用できる要件を満たした資産を取得等し、事業供用した場合には、その事業の用に供した事業年度において、特別控除又は特別償却を選択し、適用することができます。

特別償却制度は、減価償却資産を取得した初年度において、その減価償却費をたくさん計上することによって、早期償却を実現することを目的とした制度です。このため翌事業年度以降の事業年度においては、課税利益は増えることになりますので、初年度に減少した法人税額はいずれ取り戻される結果となります。

一方、特別控除制度は、法人税額がある事業年度については、その法人税額のうち、20%に相当する金額までは法人税額から控除することができますので、課税の減免が実現します。なお、特別控除制度を選択した減価償却資産の減価償却は、通常の減価償却計算により償却します。

前述のように特別償却制度と特別控除制度を比べると、特別控除制度を選択したほうが、結果的に法人税額は少なくなります。それは、特別償却制度は、たとえ初年度の法人税額が少なくなったとしても翌事業年度からの課税利益の増加により、その少なくなった法人税額が必ず取り戻される仕組みになっているからです。

しかし、特別償却制度のメリットは、減価償却計算を通じて得る金融効果にあります。

特別償却による会計処理は、減価償却を通じて多額の費用を一時に計上することになります。つまり、その分、課税利益を減少させることになりますので、法人税は一時的に課税されないこととなります。また、減価償却費の計上は現金支出を伴わない費用計上額となりますので、理論上、その分会社の資金はプールされることになります。

つまり、借入金がある場合であってもその返済に充てることができる効果があります。

特別償却制度を利用することによって、そのプールされた資金を運用して、常に最新設備を導入することができる力を会社に与えることになりますので、そういった資金繰りや設備導入をしたい場合に効果のあるのが特別償却制度であるといえます。

しかし、そういった金融効果が必要ない会社であったり、対象設備である場合には、法人税額が減免される特別控除制度を選択するほうが、結果的に会社にとっては有利な選択となります。