| 1−1 |

減価償却資産とは、(1)使用によってその価値が減少する資産であり、(2)時間の経過によってもその価値が減少する資産をいいます。

まず、(1)の使用によってその価値が減少するとは、自動車やパソコンなど消耗性のある資産であれば、使用すればするほどその資産を形成している各部品はどんどん消耗していき、いつか壊れたりその機能を果たさなくなってしまうことが想定されます。したがって、そのような資産であれば、使用頻度に応じて資産価値はどんどん下落していきます。

しかし、減価償却資産ではない土地などの資産は、消耗性のある資産ではありませんので、使用することによって、いつか壊れたりその機能を果たさなくなってしまう、というものではなく、使用によってその価値が減少する資産ではない資産となります。

このように、まず減価償却資産とは、自動車やパソコンのように消耗性のある資産で使用によって価値が減少する資産のことをいいます。

そして(2)の時間の経過によってもその価値が減少するとは、土地の場合は、物価の変動によりその価値が上がったり下がったりするものですが、時間の経過とともに必ずその価値が減少するということを前提とした資産ではありません。

しかし、自動車やパソコンであれば、購入して使い始めたその次の瞬間から、たとえあまり使用頻度は多くなくても、その品質はどんどん劣化していきますので、その資産価値も時間の経過とともにどんどん下落していきます。

このように、減価償却資産は、(1)使用することによって価値が減少する資産で、(2)時間の経過によっても価値が減少していくことを前提とした資産のことをいいます。減価償却資産は消耗性のある資産を前提にしていますので、土地などの非減価償却資産とは区別される資産となります。

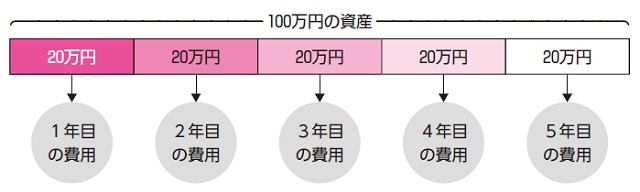

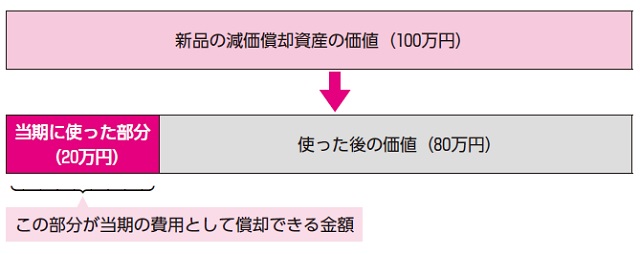

減価償却とは、当期に使用したり時の経過によって減少する資産の価値を償却費として費用計上する計算手続きのことをいいます。

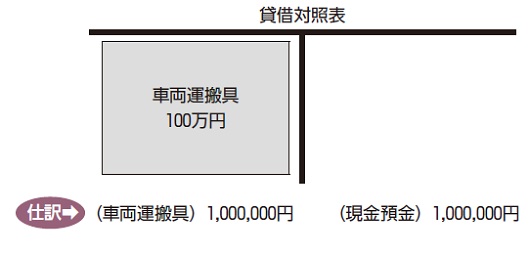

減価償却資産を取得したときには、いったん資産として計上する経理処理をします。

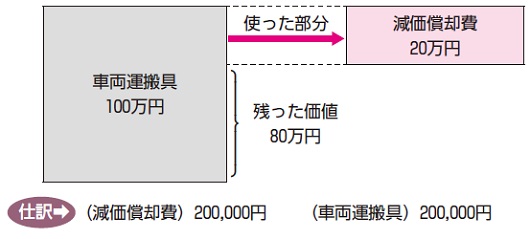

そして、当期末まで使用したり事業供用した減価償却資産については、減価償却費の計算をして費用計上します。

減価償却後に残った価値(80万円)は、翌事業年度以降、毎年減価償却の計算をして、減価償却費として分割して費用計上することができます。