事業承継予備軍を金融機関が狙っている

顧問先で事業承継に悩んでいる方はいないだろうか?

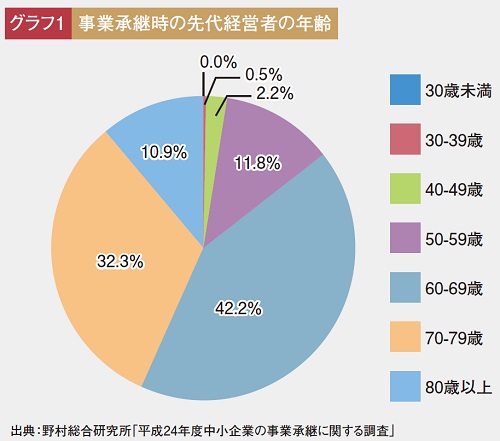

事業承継は中小企業が抱える経営課題のひとつだ。グラフ1「事業承継時の先代経営者の年齢」を見てほしい。このグラフは、創業者(先代)が事業承継を行った年齢層を示したものだ。60歳代で事業承継する経営者が最も多く、4割強を占める。現在、社長の平均年齢は60.89歳(参考:東京商工リサーチ「2015年全国社長の年齢調査」)なので、社長の多くは事業承継を考え始める時期に差し掛かっているのだ。

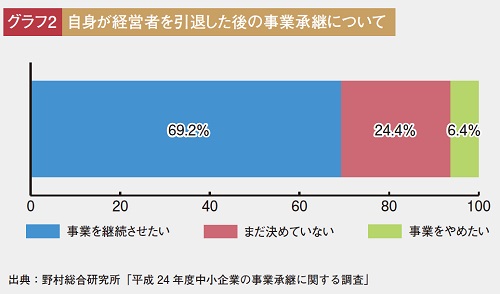

グラフ2は、経営者が引退した後の事業承継の意向を表しており、7割弱の経営者が引退後も事業を継続させたいと考えていることがわかる。

「事業を承継させる」とひと口に言っても、次の3類型に区別される。

(2)親族外承継…おい・めいなど相続人以外への親族への承継、従業員など社内関係者への承継、外部からの招請

(3)M&A

どの中小企業経営者も、最終的には上記のいずれかを選ぶことになるだろう。この選択肢の中で、(1)と②の親族や社内関係者に承継できる会社の割合は極めて低い。「子に会社を継ぐ意思がない」「事業に将来性がない」「業績が悪化したので会社を継がせられない」などという理由で、事業を承継できない会社が大半なのが現実だ。実際、2015年の企業の休廃業・解散件数は2万6,699件(参考:東京商工リサーチ「2015『休廃業・解散企業』動向調査」)あり、そのうち5割強が後継者難を理由としている。

事業承継を経営課題にできる中小企業は、堅実な業績を残す優良企業と解釈でき、会計事務所にとって「優良顧客」であることは間違いない。 「事業承継セミナーを開くと、業歴が長く堅実な業績を残している優良企業が多く集まります。事業承継だけでなく、経営計画、経営管理など、付加価値の高い案件を受注できます」と、ある税理士が語るように、事業承継予備軍の顧問先は囲い込んでおきたい「上得意」なのだ。

ただ、事業承継予備軍は金融機関が狙っており、大手税理士法人とタイアップした事業承継対策を積極的に提案しているのが目立つ。金融機関から事業承継の提案を受けた法人は、金融機関が指定する会計事務所に顧問を替えてしまう可能性すらある。今まさに、事業承継を切り口にした、優良顧客の流出が起きているのだ。

事業承継に精通したある税理士は次のように語る。

「銀行が提案する事業承継は、融資を実行することを第一の目的としているのが本音のようです。大手税理士法人は融資を前提とした事業承継スキームを策定・提案することで、金融機関からフィーと新たな紹介案件をいただいているとのこと。わざわざ必要がない融資を組むケースも散見し、顧客の目線がないという声も聞こえてきます」

会計事務所は「顧客の目線」が欠落した事業承継の提案から、優良顧客を守る必要がある。

長年にわたって優良顧客の経営指導を行ってきた会計事務所は、法人オーナーにとって本当に役立つ「真の事業承継」を提案できる立場にあるからだ。しかし、事業承継に強みを発揮する税理士は、さほど多くいない。その背景には次の点が挙げられる。

・セミナーや書籍等で事業承継に関する勉強をするものの、実務になると尻込みしてしまう

・否認・訴訟リスクを恐れている

・実務ができる職員がいない

事業承継に詳しくないからといって会計事務所は、金融機関と大手税理士法人の「連合軍」による優良顧客への営業攻勢を、黙って見ているわけにはいかない。事業承継の入り口として、自社株対策を顧問先に提案し、大手税理士法人への流出を防衛する必要がある。

5割以上の経営者が自社株の贈与に悩んでいる

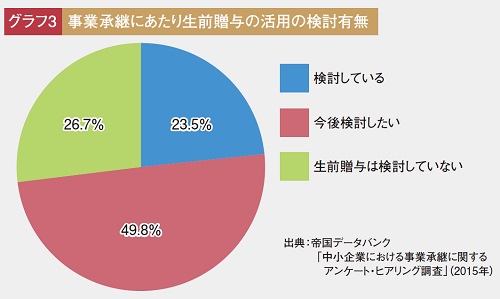

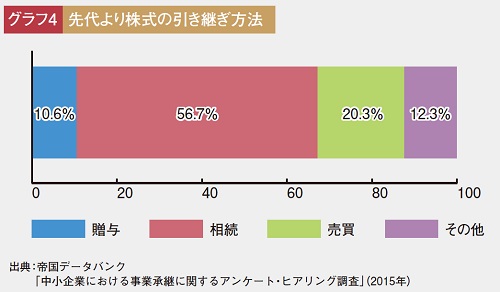

グラフ3を見てわかるように、2割強の法人オーナーが自社株の生前贈与を検討しており、「今後検討したい」まで含めると、7割強が事業承継対策を欲していることが読み取れる。一方、グラフ4で示す「先代より株式の引き継ぎ方法」で「相続」が56.7%と過半数を占めていることから、生前贈与をしたくてもできないまま、相続を迎えたケースが多いことがうかがえる。

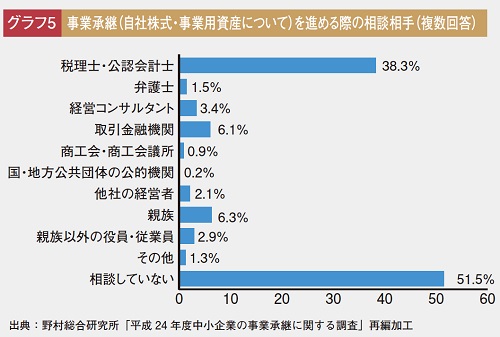

なぜ、中小企業経営者は生前贈与ができないのか。それは、自社株の対策方法を相談する相手が見つけられないからだ。グラフ5を見ると、「自社株式・事業用資産」についての相談相手として、38.3%の法人オーナーが税理士・公認会計士を選んでいる。しかし、過半数の51.5%の方は自社株式について誰にも相談できていない。税理士は、中小企業オーナーが抱えている自社株対策の悩みを、自社株シミュレーションツール等を用いながら聞き出す必要がある。

もし実務面で事業承継に対応できるか不安がある場合は、事務所内ですべてを手掛ける必要はない。事業承継に詳しい税理士が次のように語る。 「まずはお客様に事業承継のニーズがあるかを引き出すことが重要です。実務ができない場合は、提携先にセカンドオピニオンをお願いしても構いません。事業承継の悩みに対応したことが、顧問先との信頼関係を強くするのです」

実務を1人で行うのが困難な場合、事業承継対策に強いネットワークと連携することで、顧客の目線に立った問題解決の実現が可能となる。事業承継対策の「窓口」としての役目を果たすだけで、会計事務所は優良顧客を流出させずに済むのだ。

顧問先の決算時に自社株対策を提案し、優良顧客の流出をつなぎ留めよう。